法人としての節税方法にはさまざまなものがありますが、そのうちの1つが会社を分社化するというものです。1つの会社を大きくするのではなく、会社を分割して利益を分散することで、法人にかかる税金を抑えることができます。今回は、法人を分社化した場合の節税効果や注意点、分社化するための具体的な方法などについて解説していきたいと思います。

法人を分社化して別会社を持つことが節税につながる理由

まずは、法人を分社化して別の会社を持つことが、どうして節税につながるのかについて解説していきましょう。

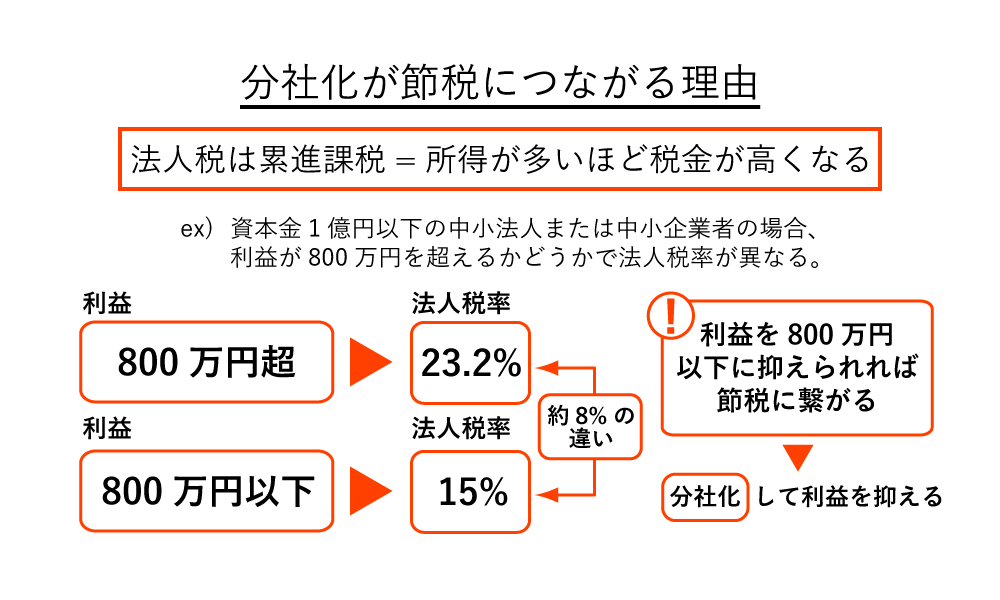

個人で支払う所得税は、所得が多ければ多いほど納める税金が高くなる「累進課税」となっています。

実は、法人が支払う法人税も、同じく累進課税となっています。

また、法人税では資本金1億円以下の企業では、利益が800万円を超えるかどうかで税率が異なり、800万円以下であれば法人税率は低くなり、800万円を超える部分については法人税率が高くなります。

具体的には、以下のような税率の違いがあります。

- 利益が800万円以下の場合:法人税率は約15%(一部例外あり)

- 利益が800万円を超える部分:法人税率は約23%

このように、税率が8%も変わることになります。つまり、利益を800万円以下の抑えるようなことができれば、節税につながるわけです。

ちなみに、資本金1億円以下の企業は「中小法人」もしくは「中小企業者」に当たります。それぞれの定義は以下の通りです。

| 中小法人 | ・資本金(出資金)が1億円以下の法人 ※資本金の額などが5億円以上の法人に100%支配されている法人は除く。 |

|---|---|

| 中小企業者 | ・資本金(出資金)が1億円以下の法人 ・資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人。 ※下記法人は除く |

分社化による節税は、このような中小法人や中小企業者にとって特に効果があるものだと考えるといいでしょう。

では、分社化をすることで具体的にどのような節税ができるのかを見ていきたいと思います。

具体的には、以下のような節税が可能になります。

- 法人税を節税することができる

- 消費税を節税することができる

- 事業税を節税することができる

- 交際費の限度額を増やすことができる

- 退職金を支払うことで節税ができる

- 決算期をずらすことで利益を調整できる

- 共同購入によって固定資産の一括償却ができる

- 事業譲渡によって節税することができる

- 相続しやすくすることで節税することができる

それぞれ詳しく見ていきましょう。

法人税を節税することができる

分社化をすることで、法人税を節税することができます。

一般的に法人税の税率は、原則23.2%に設定されていますが、先述したような中小法人の場合は、一律ではなく2段階の税率によって税額が計算されることになります。

課税所得金額が年800万円以下の部分については、法人税は15%に軽減され、年800万円を超える部分に場合には、通常通り23.2%の税率が適用されます。

そのため、会社を分社化して中小法人となることで、法人税の軽減税率が適用されるため、節税できるというわけです。

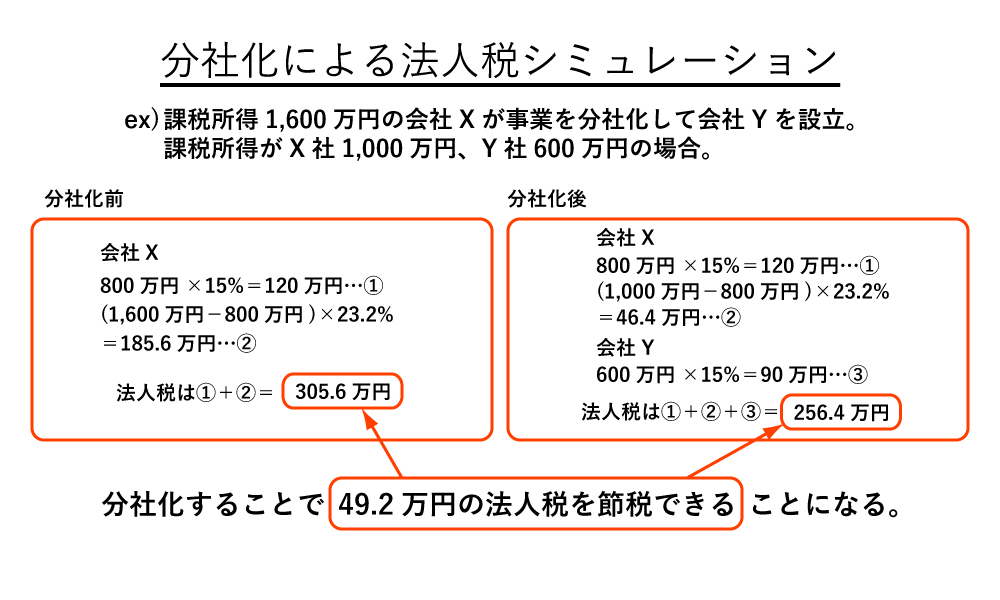

例えば、課税所得金額が年1,600万円ある会社Xが、事業の部門を分社化して会社Yを設立したとします。

会社Xの課税所得が1,000万円、会社Yの課税所得が600万円の場合、どれくらい節税できるのかを見てみましょう。

このように、分社化することで法人税を50万円近く節税できることがわかります。

ただし、既存の事業を分社化して新しく会社を設立した場合でも、事業所もしくは事務所がある都道府県が3以上ある場合は、軽減税率は適用されませんので注意しましょう。

消費税を節税することができる

法人を分社化することで、消費税を節税することも可能です。

なぜなら、分社化によって新しく会社を設立した場合、設立してから最大2年間は消費税の納税義務が免除されることがあるためです。

消費税の納税義務を免除される「免税事業者」となるには一定の要件があります。具体的には、一定期間の課税売上高や給与等支払額と、法人の資本金の額によって判断されることになります。

また多くの場合、前々事業年度の課税売上高が1,000万円以下である場合は、免税事業者であると判定することができます。

ただし、以下のいずれかの要件を満たす事業者は課税事業者に該当するため、免税事業者になることはできません。

- 基準期間における課税売上高が1,000万円超の場合

- 特定期間における課税売上高および給与等支払額が1,000万円超である場合

- 会社設立から2年以内で資本金もしくは出資金が1,000万円以上の場合

- 消費税課税事業者選択届出書を提出している場合

- 納税義務の免除の特例により課税事業者となる場合

※基準期間とは、法人の場合はその事業年度の前々年度を指します。

※特定期間とは、法人の場合はその事業年度の全事業年度開始日以後6ヶ月を指します。

仮に、課税売上高が年間1,000万円でみなし仕入れ税率が50%だった場合、消費税額は以下のようになります。

1,000万円×消費税10%×みなし仕入れ税率50%=50万円

つまり、2年間で合計100万円もの消費税が節税できることになります。

ただし、分社化した会社が特定新規設立法人に該当する場合は、免税事業者となることはできません。特定新規設立法人となるのは、以下の要件を満たす場合です。

- 新規設立法人が、他の法人または個人に支配されている場合(株式等の50%超を直接または間接に保有している関係にあること)

- 上記法人または個人、または当該法人または個人と一定の特殊関係にある法人のうち、いずれかの者の基準期間相当期間における課税売上高が5億円を超える場合

この特定新規設立法人の要件は複雑ですので、分社化による消費税の節税を考えている場合は、税理士に相談したほうがいいでしょう。

事業税を節税することができる

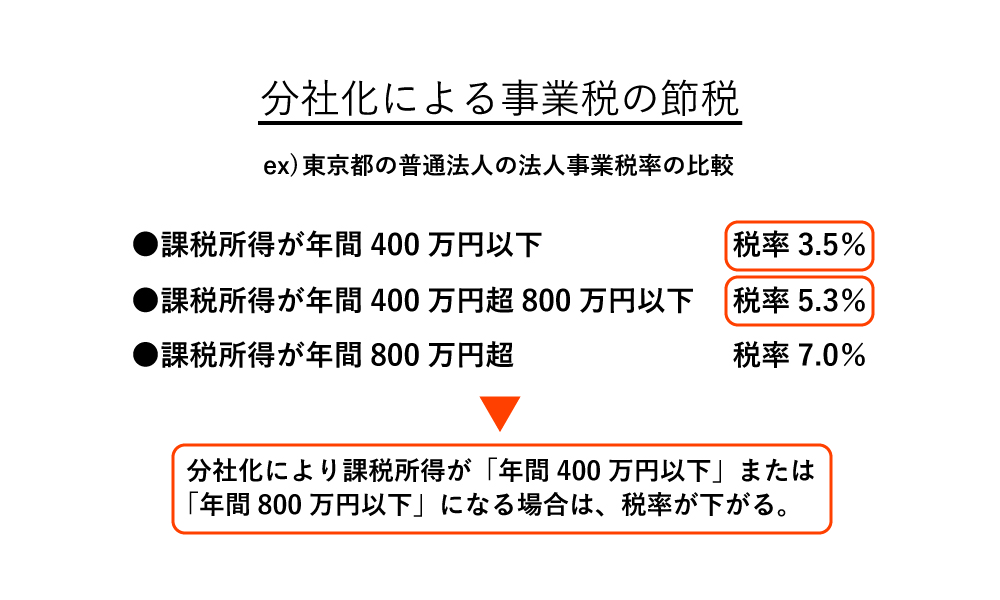

法人を分社化することで、法人事業税を節税することもできます。

法人事業税とは、法人が事業を行なう場合に、利用している道路・港湾・警察・消防などの公共サービスや公共施設の経費を一部負担するために課税される税金です。法人税が国に納付する「国税」であるのに対し、法人事業税は地方自治体に納付する「地方税」となります。

納税する法人事業税の金額は、以下のように計算されます。

法人事業税=課税標準額(所得等)×税率

また、法人事業税の税率は、都道府県によって異なりますが、共通しているのは法人税と同じ「累進課税」となっています。そのため、課税所得に応じて税率が軽減される仕組みになっています。

例えば東京都の場合、普通法人の法人事業税の税率は以下のようになります。

- 年400万円以下の課税所得の場合:3.5%

- 年400万円を超え年800万円以下の課税所得の場合:5.3%

- 年800万円を超える課税所得の場合:7.0%

※令和元年10月1日以後に開始する事業年度の場合。

つまり、分社化を行なうことで、年400万円もしくは年800万円までの課税所得となる場合は、税率が下がるため節税することが可能になります。

交際費の限度額を増やすことができる

分社化することで、交際費の限度額を増やすことができるので、節税することができます。

一般的な中小法人において、交際費の年間800万円を上限に全額経費にすることが可能です。

仮に、年間1,200万円の交際費を使った場合、上限額以上の400万円については法人税がかかることになります。

法人を分社化して中小法人を設立した場合、使用できる交際費が800万円分増え、合計1,600万円まで使用できるようになります。

退職金を支払うことで節税ができる

分社化して従業員を転籍させ、その際に退職金を支払うことで節税することもできます。

新しく設立した会社に従業員を転籍させることになれば、いったん退職することになるため退職金を支給することができます。

また、退職金については損金計上することができるため、その分を節税することができるのです。

退職金の場合は、ある程度金額が大きくなることが多いですので、大きな節税効果を期待することができます。

また、退職金に対する税金には所得税を通常の2分の1に抑えられるという優遇措置が取られることになるため、退職金の支給を受けた側にもメリットがあります。

ただし、従業員が退職する際に退職金を必ず支給しなければならないというわけではありません。

退職に対する規定を制定しておかないと、税務調査で指摘を受けた際に適切な証明ができなくなるため、あらかじめ退職金規定を作成する必要がありますので、注意してください。

決算期をずらすことで利益を調整できる

法人を分社化して決算期をずらすことで、各社の利益を調整できるようになり、節税することができます。

例えば、X社が取引先にある業務を依頼するとします。その際に、分社化したY社の業務についてもあわせて依頼するのです。

こうすることで、X社の支払いによってY社に関する業務を依頼できます。もし、X社の利益が多く発生している場合、このような手段を用いてX社の利益だけを圧縮することが可能になるのです。

このように、損金が発生した会社に仕事を回すことで、関係会社全体で税金を減らすことができます。そのためには、関係会社の決算日をできるだけずらしておいたほうが、税金対策が取りやすくなります。

ただし、税務調査で指摘された際に、論理的に説明できる資料を用意しておくことを忘れないでください。

共同購入によって固定資産の一括償却ができる

分社化した関係会社で備品などを共同購入することで、固定資産の一括償却ができるため、節税することができます。

一般的に10万円以上の購入物は固定資産とみなされるため、減価償却が必要になりますが、法人の場合は30万円以下の商品(少額減価償却資産)であれば一括で損金計上してもいいということになっています。

法人を2社に分社化している場合、合計60万円までの商品であれば「共同購入」によってそれぞれの会社が30万円を負担するとみなされるため、一括償却ができるようになるのです。

また、中小企業者の場合、「30万円未満の減価償却資産の特例」を使うことができ、30万円未満の商品を、年間300万円まで経費として計上することができます。

そのため、2社に分社化している場合は年間600万円まで特例を活用することができるのです。

事業譲渡によって節税することができる

分社化して事業譲渡することでも、節税することが可能です。

仮に1社ですべてのビジネスを運営していて、そのなかの一部門だけを他の企業に売却するとします。

売却する金額が5,000万円だったとして、その5,000万円をすべて役員報酬とすると、そのお金には税金がかかることになり、約半分が税金となってしまいます。

一方で、会社を事業ごとに分社化していると、企業の一部門ではなく「(事業を手掛ける)会社ごと」売却することができます。つまり、株式を他の会社へすべて譲渡してしまうわけです。

株式譲渡の場合は、株主が個人だった場合には譲渡益の20%だけが税金となります。そのため、売却益が1億円でも3億円でも、20%の税金を支払うだけで済むわけです。

将来的に事業を売却することを考えているのであれば、その部門を分社化して独立させておいたほうが、税金への対策を取りやすくなるということです。

相続しやすくすることで節税することができる

法人を分社化しておくことで相続がしやすくなり、節税効果も期待できます。

法人を経営している人に子どもがいた場合、相続が行なわれる可能性が高いといえます。もし、2人以上の子どもがいて会社が1つしかない場合は、円満に相続することが難しくなることもあるでしょう。

このような場合に法人を分社化しておくことで、それぞれの子どもに会社を相続させることができます。

それに加え、分社化することでそれぞれの子どもが相続する金額が低くなるため、相続税を抑えることができるのです。

節税効果だけではない?法人を分社化するメリット

法人を分社化することで、さまざまな節税効果があると解説してきました。ただ、分社化には節税効果以外にもさまざまなメリットがあります。具体的には以下の通りです。

それぞれ詳しく見ていきましょう。

事業を分散することでリスクを軽減できる

分社化によって事業を分散することで、事業のリスクを軽減することができます。

1つの会社で複数の事業を行なっている場合、事業部門の1つで大きな損失が発生すると会社全体の業績に影響してしまいます。

ですが、それぞれの部門ごとに分社化しておけば、仮に損失が発生してもその会社以外に影響を及ぼすことがありません。

ビジネスのリスクを分散できるというのが、分社化をする大きなメリットとなるのです。

経営管理が明確になる

分社化をすることで、経営管理が明確になるというメリットもあります。

1つの会社で複数の事業を運営している場合、それぞれの事業の収益が把握しづらく、適切な経営判断ができなくなることがあります。

一方で、事業ごとに分社化することで、事業での売上がクリアになります。好不調についても確認しやすくなるため、さまざまな判断を的確に行なうことができるようになります。

法人として融資を受けやすくなる

分社化することで、法人として金融機関からの融資が受けやすくなるというメリットがあります。

分社化した法人ごとに代表者を分けておくことで、それぞれの法人で連帯保証人を立てやすくなるからです。

また、代表者1人が連帯保証人になるよりも、別の保証人を立てることで、融資の審査にも有利になることが考えられます。

そのため、複数の金融機関からそれぞれの法人に融資が受けやすくなるのです。

経営者のブランディングにつながる

法人を分社化する場合、経営責任者のブランディングにつながるというのもメリットとなります。

もし、目の前にいる人が複数の会社を経営していると聞いたとき、あなたはどのような印象を持つでしょうか?

「優秀で仕事ができる人なのだろうな」というイメージが出来上がると思います。分社化をすることで、個人の印象や信頼感も大きく向上するという効果が見込めるというわけです。

子会社・別会社の設立前に知っておきたい法人を分社化するデメリット

分社化をして子会社や別会社を持つことで、節税効果のほかさまざまなメリットがあります。

ただし、分社化にはデメリットもあるため、それぞれを理解したうえで比較・検討することが大切です。

分社化に対しては、以下のようなデメリットがあります。

それぞれ詳しく解説していきます。

度が過ぎた分社化は危険である

分社化をすることでメリットがありますが、度が過ぎた分社化を行なうのは危険です。

分社化することで、節税メリットが大きくなることから、前向きに検討されるケースが多いといえます。

ただ、一方で節税目的のためだけにペーパーカンパニー(登記上設立されているものの事業活動の実体がない会社)が作られるケースが多発しており、詐害的な会社分割を誘発する恐れがあると指摘されています。

そのため、分社化したうえで法人税などを滞納した場合には、分割会社だけではなく、分割継承会社に対しても連帯責任を検討するべきだともいわれています。

節税目的のためだけではなく、建設的な目的によって分社化されることのほうが遥かに健全であり、場合によっては今後税制改正が行なわれる可能性があるかもしれません。

分社化のメリットを享受したいということであれば、まずは専門家に相談して、適切な方法を取ることが大切といえるでしょう。

別会社を設立するにはコストがかかる

別会社を設立するにはコストがかかるというのが、分社化をするデメリットとなります。

会社を設立する場合、定款を作成したり、公証役場を訪問して手続きをしたりする必要があります。

また、定款認証手数料や印紙代、謄本代、登録免許税など、さまざまな費用が必要になります。

さらに、会社設立を行政書士や司法書士に依頼する場合は、それぞれ報酬を支払う必要があります。

法人を分社化して別会社を立ち上げるたびに、このような時間的・金銭的コストが発生することは理解しておきましょう。

ランニングコストが増える

分社化して会社が増えることで、ランニングコストが増えることもデメリットとなります。

株式会社を経営する場合、法人住民税を地方自治体に納税する必要があります。

法人住民税は、赤字の会社であっても均等割という定額課税が行なわれることになり、東京都の場合は資本金1,000万円以下で従業員50人以下の法人では、均等割が7万円となります。

場合によっては、このコストが負担になることがあるかもしれません。

経理作業の時間的コストが増える

分社化して別会社を設立することで、経理作業の時間的コストが増大する可能性がある、というのもデメリットといえます。

法人を分社化した場合、会社ごとに経理業務を行なう必要が出てきます。つまり、会社ごとに経費を区別したり、手続きや申告などを行なったりしなければならないということです。

経理担当1人が複数の会社の経理作業を行なうとなると、かなり時間がかかってしまうでしょう。

また、場合によっては経理担当者を新しく採用しなければならないかもしれませんし、新入社員が仕事を覚えるまでは、教育やフォローが必要になります。

分社化することで、時間的コストの負担が大きくなるということは、理解しておかなくてはなりません。

経営上機敏に行動できなくなる

分社化をすることで、経営的に機敏に行動するのが難しくなるというデメリットがあります。

先述したように、分社化することで時間的コストの負担が大きくなることに加え、分社化した会社を含めて全体を見て経営をしていく必要があります。

そのため、1社だけなら的確な経営判断ができたとしても、2社3社となると対応することが難しくなる可能性があるのです。

自分のキャパシティに影響するようであれば、分社化については慎重に検討するべきといえるでしょう。

実際に分社化する場合に知っておきたい知識と具体的な方法

最後に、実際に分社化するなら知っておきたい知識や、分社化の具体的な方法について解説したいと思います。

分社が必要になる理由を考えよう

実際に分社化する場合に重要になるのが、分社化が必要な理由です。

先述したように節税メリットが大きい分社化ですが、それだけを理由に分社化すると「租税回避の対策」と判断されるため、税務調査で否認されてしまう可能性があります。

そのため、分社化したことを理論的に説明できる「合理的な理由」が必要になるのです。合理的な理由の一例としては、以下のようなものが挙げられます。

- 親会社の採算性を改善する必要があることから、特定の部門を独立させるため

- 明らかに分野が異なる事業を分割するため

- 金融機関からの融資を受け入れやすくするため

- 2社に分割することでマネジメントを向上させるため など

このように、誰が聞いても納得できるような理由があれば、税務調査で指摘があっても反論することができるため、追徴課税を受ける可能性を抑えることができます。

分社化は節税メリットだけに着目して行なうものではありません。あくまでも合理的な理由があり、そのうえで手続きをすれば節税できるということを、よく理解しておきましょう。

子会社の場合は赤字を親会社に引き継げる

分社化によって子会社を設立した場合、赤字を親会社に引き継ぐことができます。

そのため、採算の良くない部門を分社化によって切り離して再生しようとした場合、その会社が赤字であったとしても、親会社の利益を減らすことが可能です。

ただし、子会社が出した赤字を親会社が引き継ぐためには、みなし共同事業要件という条件をクリアしておく必要があります。

少々複雑な内容となっていますので、子会社化による節税対策に強みを持った税理士に相談しなければ対応できない可能性があるため、注意しましょう。

分社化するための3つの方法

それでは、実際に分社化するための3つの方法を紹介したいと思います。

そもそも分社化というのは、事業の内容やエリアなどの単位で法人を切り分け、独立した子会社を設立することです。

また、子会社というのは「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるもの」と会社法によって規定されています。

つまり、親会社が実施的に支配している会社ということになります。

法人を分社化する方法には、以下の2つがあります。

- 事業譲渡による分社化

- 会社分割による分社化

詳細な違いについてや自社にとってどちらが適切なのかは、必ず専門家に相談して決めるようにしてください。

それでは、それぞれ見ていきましょう。

事業譲渡による分社化

分社化をするには、事業譲渡によって分社化する方法があります。

これは、新しく会社を設立して、その会社に対して資産や負債を譲渡(売却)するという方法です。

そのため、事業譲渡によって分社化する場合は、まずは通常の手続きによって新会社を設立する必要があります。

その後に、2つの会社で「事業譲渡契約」を締結し、その内容に沿って事業を切り出すことになります。

この方法のメリットは、取引される事業とそれに関する資産・負債を継承するため、簿外の負債を負う必要がないということです。

一方で、事業譲渡は売買契約となりますので、事業を買い取るための資金や取引で発生する消費税を準備する必要があります。

また、事業譲渡の場合は、債権者の許可を取らなければならないということも、理解しておきたいところです。

会社分割による分社化

分社化によく利用される方法が、会社分割というものです。

会社分割とは、株式会社や合同会社で運営する特定の事業について、その権利や義務の全部または一部をまとめて別の会社へ継承することをいいます。

また、会社分割には、新しく会社を設立して事業継承を行なう「新設分割」、既存の会社に事業継承する「吸収分割」(吸収合併)の2種類があります。

会社分割では、元会社の債権者に同意を得る必要がないため、比較的自由に分社化を進めることができます。また、新規分割の場合は、事業の買い手を探す必要がありません。

さらに、会社分割は売買行為ではないため、消費税も発生しません。

一方で、包括的に事業を継承することになるため、元会社の簿外債務も引き継がなければならなりません。

また、会社分割では「的確要件」という条件があり、それをクリアすることで分社化する際に発生する譲渡益が非課税になります。

ただ、適格要件は会社間の支配関係によって、いくつかの条件が設定されており、それをクリアするのに手間や工数がかかるというデメリットがあります。

法人を分社化して節税メリットを享受しよう!

今回は、法人を分社化した場合の節税効果や注意点、具体的な方法などについて解説しました。

法人の分社化には、大きな節税メリットがありますので、うまく活用することで税金コストを削減することができるほか、節税以外にも多くのメリットがあります。

ただし、節税のためだけの分社化は、税務調査で否認され、追徴課税を求められる可能性が高いので、合理的理由を論理的に説明する必要があることを忘れてはいけません。

また、分社化する方法もいくつかありますので、それぞれのメリット・デメリットなどをじっくり検討するようにしてください。自分の判断だけで分社化するのはリスクが高いですので、専門家に相談のうえ、慎重に考えるようにしましょう。

本記事が、分社化による節税を考える経営者の方の参考になれば幸いです。