法人として寄付をする場合、節税対策にもなるかどうかが気になる経営者も多いのではないでしょうか。どうやら、寄付金にはいくつか種類があり、その種類ごとに一定の制限や損金算入できる金額が定められていることもあるようです。この記事では、法人が寄付を行った場合の節税効果や、損金算入する際の計算方法、手続きの流れなどについてご紹介します。

寄付金で法人税の節税はできる?

種類ごとに全額または一定額の損金算入が可能

法人が寄付金を支出した場合、種類によっては損金算入が認められており、節税対策として活用することが可能です。

寄付をすること自体は特別な利益を出せるわけではありません。ですが、支援したい団体や活動に対し、寄付として資金を提供しながら、それに付随して節税効果も期待できることは、法人にとってもメリットがあるといえるでしょう。

ただし、寄付金は寄付する団体や活動などの寄付先に応じて、いくつかの種類に分かれており、その種類ごとに損金算入できる限度額が異なります。

例えば、全額損金算入できる寄付金もあれば、一定の上限が設けられている寄付金の種類もあります。一定の制限が設けられているケースがあるのは、法人税法上、無制限に寄付金を認めると経費を意図的に増やせるのを防ぐためです。

法人が節税に活用できる寄付金の種類

国・地方公共団体への寄付金

法人税の節税に活用できる寄付金は主に4つの種類が挙げられます。ひとつは、国や都道府県、市区町村に対し、金銭などの寄付をした場合です。

その他、震災などの義援金のうち国や地方公共団体に対して直接寄付したもの、また「企業版ふるさと納税(地方創生応援税制)」も、このタイプに含まれます。

指定寄付金

指定寄付金も法人が節税に活用できる寄付金の種類のひとつです。指定寄付金とは、広く一般に募集されており、通常の寄付金より公益性や緊急性が高いとして、財務大臣の承認を受けた寄付金のことをいいます。

例えば、日本赤十字社への寄付や、赤い羽根募金などが指定寄付金にあたります。

特定公益増進法人等への寄付金

法人税の節税に活用できる寄付金には、特定公益増進法人等への寄付金もあげられます。教育や科学の振興、文化の向上、社会福祉への貢献といった、公益の増進に著しく寄与することが認められた公益法人等に対する寄付金が、特定公益増進法人等への寄付金となります。

具体的には、日本赤十字社の事業費や通常経費に対する寄付、認定NPO法人に対する特定非営利活動に関する寄付などが該当します。

一般の寄付金

節税に活用できる寄付金の種類には、一般の寄付金も含まれます。一般の寄付金とは、前述した以外の寄付金が該当します。

例をあげるとしたら、町内会や寺社など宗教法人への寄付、政治団体への寄付などがあります。

法人による寄付金の損金算入限度額の計算方法

種類により損金算入限度額が設けられている

法人が支出した寄付金の会計処理については、種類ごとに損金算入できる限度額が異なります。

例えば、

- 国や地方公共団体への寄附金

- 指定寄附金

は、全額を損金算入することが可能です。

一方、特定公益増進法人等に対する寄附金と一般の寄付金とは、その法人の資本金等の額、所得金額に応じ、一定の制限が設けられ、損金算入できる限度額が決まっています。限度額を超えるものについては、経費にすることができません。

特定公益増進法人等への寄付金

特定公益増進法人等に対する寄付金は、特定公益増進法人に対する寄附金の合計額か、特別損金算入限度額のいずれか少ない金額が損金に算入できます。損金算入限度額については、以下の計算式で求められます。

特定公益増進法人等への寄付金の特別損金算入限度額

{資本金等の額 ×(当期の月数÷12)×(3.75÷1000)+ 所得の金額 ×(6.25÷100)}×2分の1

なお、所得の金額は支出した寄付金の額を損金に算入しないものとして計算します。また、特定公益増進法人に対する寄附金のうち、特別損金算入限度額を超える金額は、一般の寄付金の額に含めます。

一般の寄付金

一般の寄付金の損金算入限度額は以下の計算式で求められます。なお、所得の金額は、支出した寄附金の額を損金に算入しないものとして計算します。

一般の寄附金の損金算入限度額

{資本金等の額×(当期の月数÷12)×(2.5÷1000)+所得の金額×(2.5÷100)}×4分の1

企業版ふるさと納税による節税

法人が寄付を検討する場合、選択肢のひとつに「企業版ふるさと納税(地方創生応援税制)」があります。企業版ふるさと納税は、国が認定した地方公共団体の地方創生プロジェクトに対し、法人が寄付をした場合に税額控除が認められる制度で、平成28年に創設されました。

企業版ふるさと納税も「国・地方公共団体への寄付金」に含まれる特定寄付金に該当し、寄付金額は支出した事業年度に全額損金算入が可能です。

「ふるさと納税」というと、個人が地方自治体等に寄付を行い、控除を受けるのが一般的なイメージかもしれませんが、法人にも活用できる制度があるのは覚えておきたいところです。

なお、企業版ふるさと納税は、個人のふるさと納税と異なり、返礼品はありません。ですが、税額控除が受けられるのと、社会貢献に取り組む企業としての宣伝効果が期待できることがメリットと考えられます。

寄付金の下限は10万円

企業版ふるさと納税では、寄付金の下限が10万円と定められています。つまり、1回あたり10万円以上の寄付を行わないと控除対象になりません。

複数回に分けて寄付を行った場合、合計が10万円以上になっても控除の対象にはならないので注意しましょう。

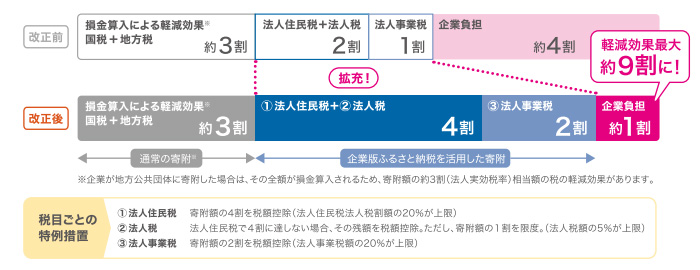

企業版ふるさと納税の控除割合

企業版ふるさと納税を行った場合は、6割の法人住民税や法人事業税の税額控除が受けられます。

控除の内訳は、寄付金の4割が法人住民税、2割が法人事業税からとなります。

ただし、法人住民税や法人事業税の税額控除には、それぞれ法人住民税法人税割額や法人事業税額の20%が上限とされています。

また、法人住民税で4割に達しない場合は、寄付額の1割を限度(法人税額の5%を上限)として、残額が法人税の控除対象となります。

税額控除を受けるには青色申告書の提出が必要

企業版ふるさと納税による税額控除を受けるには、青色申告法人である必要があります。青色申告をしていないと、税額控除の対象にならないことも、留意しておきましょう。

本社所在地の自治体や地方交付税の不交付団体への寄付は対象外

企業版ふるさと納税を活用する際は、本社が所在する地方公共団体への寄付は対象外となることも留意しておきましょう。この場合の本社とは、地方税法における「主たる事務所または事業所」をいいます。

例えば、A県B市に本社がある場合、A県とB市への寄付が対象外となります。

さらに、地方交付税の不交付団体などへの寄付も対象外です。

対象外となる地方公共団体については、内閣府が発行する「地方創生応援税制(企業版ふるさと納税)活用の手引き」やリーフレット等で確認できるのでチェックしておきましょう。

参考:「地方創生応援税制(企業版ふるさと納税)活用の手引き」(PDFファイル)

企業版ふるさと納税の進め方の流れ

企業版ふるさと納税は、次のような流れで行います。

- 寄付先を検討する

- 寄付金の払込みをする

- 寄付金の領収書が交付される

- 税の申告手続きを行う

寄付先を検討する

まずは、寄付先の検討を行いましょう。法人としては、地方公共団体が事業の企画立案をした段階や、認定事業が公表された段階で、寄付先の検討や申し出が可能です。

企業版ふるさと納税ポータルサイトなどで寄付先を検討する

企業版ふるさと納税で企画立案されている事業や、公表されている認定事業を調べる際は、内閣府のポータルサイトを活用すると便利です。その他、地方自治体のホームページでも情報が出ていることが多いので、参考にするとよいでしょう。なお、詳細については寄付先へ直接問い合わせましょう。

寄付金の払込みをする

地方自治体は内閣府から事業認定を受けると、事業の実施や事業費の確定を行います。法人としては、事業の実施、事業費の確定が行われた段階で、寄付金の払込みをしましょう。ただし、寄付額が事業費を上回らないことが確実と見込まれるケースでは、事業費の確定前に払込ができることもあります。

寄付金の領収書が交付される

法人として寄付金を払い込むと、地方公共団体から企業に対し、寄付金の領収書が交付されます。領収書は税の申告に必要なので大切に保管しましょう。

税の申告手続きを行う

地方公共団体から交付された領収書に基づき、税の申告時に企業版ふるさと納税(地方創生応援税制)の適用がある旨を申告します。なお、企業版ふるさと納税の場合、税の申告時に法人税申告書の別表6(22)の「認定地旺公共団体の寄付活用事業に関連する寄付をした場合の法人税額の特別控除に関する明細書」の添付が必要です。

法人の寄付金控除の申請・手続き方法

確定申告書に寄付金額を記載し書類を添付する

法人が支出した寄付金は、確定申告の際に寄付金控除を活用することができます。ただ、寄付金控除を受けるには、確定申告書に寄付金額など寄付金控除に関する事項を記載し、「別表十四・寄附金の損金算入に関する明細書」を添付する必要があります。

寄付金の明細書では、寄付金の領収書や、相手方が税制優遇を受けられる寄付先であることを証明する書類などが必要となります。金銭以外の資産を寄付する場合は、その支出を行った日を確認できる書類も用意しておきましょう。

もし確定申告書を提出するまでに寄付金控除の書類が間に合わない場合は、寄付金を支払った領収書の写しを添付して申告し、書類がそろったら速やかに税務署へ提出しましょう。

寄付前に領収書と証明書を発行してもらえるか確認を

前述の通り、法人税で寄付金控除を適用するには、領収書や証明書が必要です。寄付をする前に、相手方から領収書や証明書を発行してもらえるか確認しておきましょう。

寄付金を経費化できるのは、その年度に支払った分のみ

寄付金が節税に活用できるかどうかは、支払いの状況によっても変わってきます。基本的に、その年度において寄付金として経費化できるのは、その年に支払った分のみとなります。

未払いの寄付金は損金算入不可

法人が寄付金を損金算入するには、実際に支払いが行われる必要があります。未払いの寄付金を経費計上することは、税法上認められていないため、年度が終わっても未払いの寄付金については経費化できません。

手形で寄付金を支払う場合は支払日が寄付した日になる

寄付金を手形で支払う場合は、支払日に注意が必要です。手形を振り出した日ではなく、手形の決済時など支払日が寄付した日になるので気を付けましょう。

寄付の検討は法人の決算月の3~4か月前から余裕を持って

寄付金はその年度に支払ったものしか経費にできないので、決算の前に間に合うかどうかも重要です。顧問税理士とも相談し、寄付を検討する場合は、できれば決算月の3~4か月前からスケジュールを立て、余裕を持って行うようにしましょう。

寄付金による法人節税の注意点

寄付とその他の経費との違い

寄付金を支出するときは、寄付とその他の経費との違いをおさえておくことが大切です。そもそも、税制上において寄付金は、金銭や資産などの見返りを求めず、相手方に財産の一部を贈与することをいいます。一般的に寄付金や拠出金、見舞金などの名目が使われます。

しかし、同じような名目で支出しても、取引先への支出である場合は実質的に交際費や広告宣伝費、福利厚生費に該当することがあります。例えば取引先で不幸があり、香典を送った場合は寄付金ではなく交際費として扱われます。

あるいは、協賛金を支出した場合、自社の名前が広告にも記載され、宣伝効果があると判断される場合は、広告宣伝費とみなされるのが一般的です。一方、同じ協賛金でも、神社の祭礼などに用いられる場合は寄付金とみなされる可能性が高いでしょう。

名目が寄付金でも、費目は実際の支出目的・効果をふまえて判断される

名目が寄付金などであっても、内容が交際費や広告宣伝費、福利厚生費などに該当する場合は、寄付とは認められず、経費として計上されることになります。当然、法人税の計算も変わることになるので、寄付金との判別には気を付けたいところです。

税務上寄付と認定されるケースもある

法人の寄付では、税務上寄付と認定されるケースもあることにも注意が必要です。例えば、会社が無利息で金銭を貸し付けた場合の利息部分や、資産を時価より低い価格で譲った場合、時価と譲った価格との差額も寄付金とみなされます。その他、関係会社に対する債権放棄についても、要件を満たさない限り寄付金となります。

寄付金を法人節税に活かすには種類の選び方がポイント

寄付は寄付先に応じていくつかの種類があり、損金算入できる上限額にも違いがあります。法人税の節税対策として寄付を検討する場合は、どのような寄付を行うか慎重に選ぶ必要があります。

注意したいのは、寄付金はその年度に支払った分しか損金算入できなかったり、同じ名目であっても、支払いの内容によって違う科目の経費となったりする場合もあることです。時間的余裕がないときや、判別が難しいときなど、少しでも不安がある場合は顧問税理士や専門家にも相談されることをおすすめします。