社会保険料を節税するために、役員賞与を増やすという方法があります。この方法には、メリットだけではなくデメリットもあるため、実際にどうやって役員賞与を活用するのかについては慎重に考える必要があります。本記事では、節税のために役員賞与を活用する方法や注意点などについて解説していきますので、ぜひ参考にしてください。

役員賞与を増やせば社会保険料を節税可能

冒頭でも説明した通り、役員賞与を増額することで社会保険料を節税することができます。

まずは、なぜ節税ができるのか、どうすれば節税に効果的なのかについて解説していきます。

役員報酬と役員賞与の違い

まずは、役員賞与が何かということから見ていきましょう。

役員に対して支払う報酬には「役員報酬」と「役員賞与」があります。役員に対して給与を支払う場合、賞与や退職給与以外のものが「役員報酬」、臨時的に支給される退職給与以外のものを「役員賞与」といいます。

- 役員に支払う賞与や退職金以外のものが「役員報酬」(給料)

- 役員に臨時で支払う退職金以外のものが「役員賞与」(ボーナス)

基本的に、役員報酬は1ヶ月以内の間隔で定期的に支払われる給与であり、役員賞与は臨時で支給されたり、増額されたりする給与(つまりボーナス)であると把握しておきましょう。

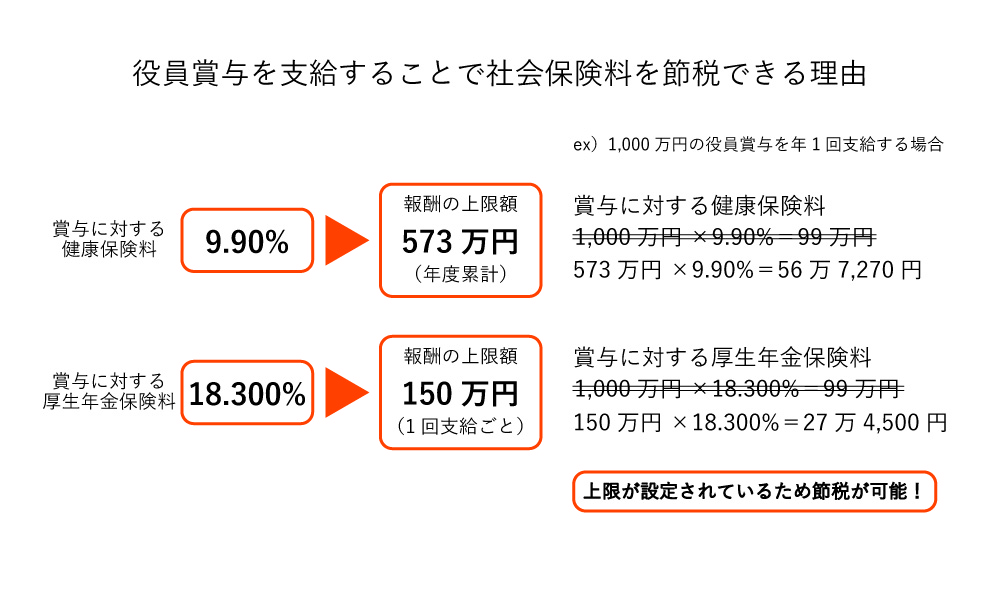

節税できる理由は健康保険と厚生年金保険の上限額にある

では、なぜ役員賞与を支給することで社会保険料を節税できるのでしょうか?

それは、健康保険料・厚生年金保険料ともに報酬の上限額が設定されているためです。

健康保険料・厚生年金保険料を計算する際の、標準賞与額に対する上限は以下のように定められており、その範囲内で保険料や保険給付の額が計算されます。

- 健康保険料:573万円(年度累計)

- 厚生年金保険料:150万円(1回の支給につき)

仮に、支給される役員賞与が上記の上限を超える場合、その分の社会保険料は掛からないことになります。

つまり、月々の役員報酬を低く抑え、その分を賞与として支払い、かつ賞与額が上記金額を超えるような場合は、支払うべき社会保険料を低く抑えられるということになります。

このように「役員賞与における保険料の上限」を利用することで、社会保険料を節税できるのです。

節税するためにクリアしておきたい条件とは?

ただし、詳しくは後述しますが、この方法にはデメリットがいくつかあります。

そして、それらのデメリットも含めて節税したいという場合は、以下3つの条件をクリアしておく必要があります。

- 生活費を当面まかなえる貯蓄を役員が準備できていること

- 会社の業績が赤字になることをいとわないこと

- 事故によって損害補償を申し込む場合に補償額が低くなっても気にしないこと

この節税方法では、役員賞与の額を増額すると同時に、毎月支給される役員報酬の額を減額する必要があります。そのため、単純に役員の月の生活費も下がることになり、それに耐えられるだけの貯蓄がなければいけません。

また、役員賞与を増額して支給するとあらかじめ決定した場合でも、その後の業績が大きく下がる可能性があります。すべての企業では、業績を予想はするものの、その通りになるとは限りません。業績が下振れした場合には、役員賞与の金額の高さが影響して、決算数値がマイナスになることもあります。

さらに、万が一の事故などによって、損害補償を申請する場合にも、役員報酬の月額が低いせいで補償額も低くなってしまう可能性があります。

このような条件をすべてクリアできるのであれば、役員賞与を活用した社会保険料の節税を行なっても問題ないでしょう。

一方、これらの条件を厳しいと感じるのであれば、再度慎重に検討する必要があるでしょう。

役員賞与の増額で社会保険料をどれだけ節税できるのか計算

役員賞与を増額することで社会保険料を節税することができますが、いったいどれくらいの節税効果があるのでしょうか?

そこで、実際に計算をしてみたいと思います。

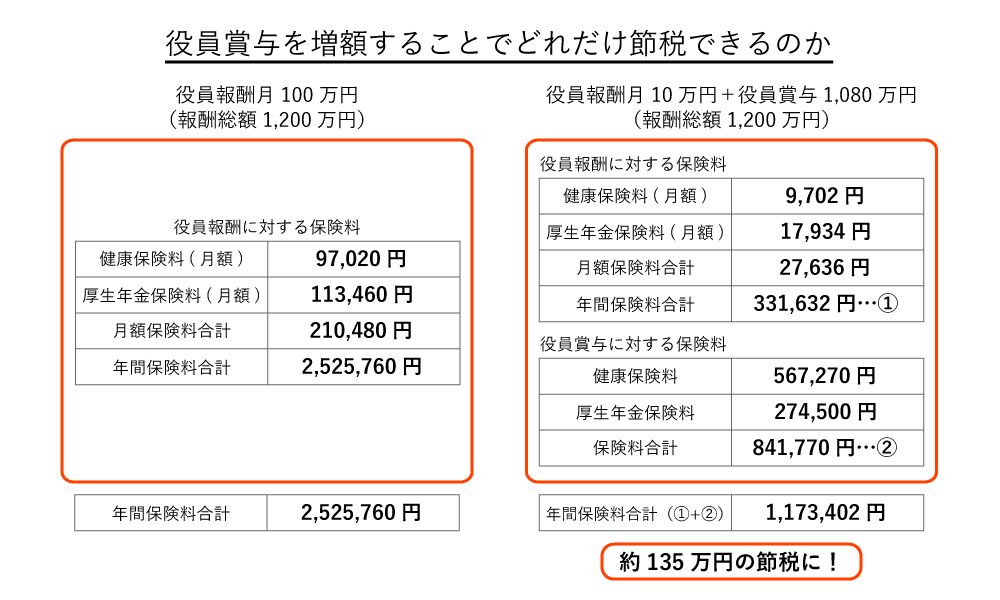

ここでは、年間の報酬総額を1,200万円とし、役員報酬を毎月100万円ずつ支給する場合と、役員報酬毎月10万円と役員賞与を1,080万円支給する場合で考えてみたいと思います。

報酬総額1,200万円をすべて役員報酬で支払う場合

まずは「役員報酬を毎月100万円ずつ支給」して、年間の報酬総額が1,200万円の場合を見てみましょう。

月に100万円の役員報酬が支給される場合の社会保険料は以下の通りです。

| 役員報酬月100万円の場合 | 社会保険料 |

|---|---|

| 健康保険料 | 97,020円 |

| 厚生年金保険料 | 113,460円 |

| 合計 | 97,020円+113,460円=210,480円 |

| 1年間の社会保険料の合計額 | 210,480円×12ヶ月=2,525,760円 |

※介護保険第2号被保険者に該当しない場合。平成31年度の東京都の保険料から算出。

参考:平成31年度保険料額表(平成31年4月分から)

役員報酬の月額が100万円で、役員賞与が支給されないと仮定すると、1年間の社会保険料の合計額は252万5,760円となります。

報酬総額1,200万円の多くを役員賞与で支払う場合

では、「役員報酬毎月10万円と役員賞与を1,080万円支給」して、年間の報酬総額が1,200万円の場合はどうなるのでしょうか?

この場合は、月額10万円の役員報酬と、1,080万円の役員賞与の計算をそれぞれ行なう必要があります。

まずは、月額10万円の役員報酬から見てみましょう。

| 役員報酬月10万円の場合 | 社会保険料 |

|---|---|

| 健康保険料 | 9,702円 |

| 厚生年金保険料 | 17,934円 |

| 合計 | 9,702円+17,934円=27,636円 |

| 1年間の社会保険料の合計額 | 27,636円×12ヶ月=331,632円 |

※介護保険第2号被保険者に該当しない場合。平成31年度の東京都の保険料から算出。

参考:平成31年度保険料額表(平成31年4月分から)

次に、1,080万円の役員賞与に対する計算です。役員賞与に係る保険料を計算する場合は、以下のようなルールとなっています。

賞与に係る保険料額は、賞与額から1,000円未満の端数を切り捨てた額(標準賞与額)に、保険料率を乗じた額となります。

引用元:平成31年度保険料額表(平成31年4月分から)

そして、それぞれの保険料率は以下の通りです。

- 健康保険料:9.90%

- 厚生年金保険料:18.300%

※介護保険第2号被保険者に該当しない場合。平成31年度の東京都の保険料から算出。

役員賞与が1,080万円の場合、健康保険料と厚生年金保険料ともに先述した上限に達することになります。

そのため、各保険料は以下のようになります。

| 役員賞与1,080万円の場合 | 社会保険料 |

|---|---|

| 健康保険料 | 5,730,000円×9.90%=567,270円 |

| 厚生年金保険料 | 1,500,000円×18.300%=274,500円 |

| 合計 | 567,270円+274,500円=841,770円 |

役員報酬月額10万円と役員賞与1,080万円が支給された場合、保険料の合計額は以下のようになります。

331,632円+841,770円=1,173,402円

1年間の社会保険料の合計額は117万3,402円となります。

役員報酬と役員賞与での社会保険料はどれだけ違うのか?

年間の報酬総額を1,200万円として「役員報酬を毎月100万円ずつ支給する」場合と、「役員報酬毎月10万円と役員賞与を1,080万円支給する」場合の社会保険料を計算した結果、以下のようになりました。

役員報酬を毎月100万円受け取る場合が約253万円、役員報酬を月10万円に抑えて残りを役員賞与で受け取る場合が約117万円となり、約135万円も節税できることがわかりました。

このように、役員賞与を活用することで、節税効果が期待できることがわかります。

役員賞与を増額して社会保険料を節税するメリットとは

役員賞与を増額することで社会保険料を節税することができますが、実はそれ以外にも以下のメリットがあります。

詳しく見てみましょう。

高額療養費制度の適応額を低くできる

役員賞与を活用して役員報酬の月額を下げることで、高額療養費制度の適応額も相応に下げられるというメリットがあります。

高額療養費制度とは、年間の医療費における自己負担額が上限額(自己負担限度額)を超えた分が還元されるという制度のことをいいます。

この場合に設定される自己負担限度額は「標準月額報酬」によって決定されることになりますので、役員報酬の月額が低くなるほど、自己負担限度額も低くなるわけです。

役員賞与を増額して社会保険料を節税するデメリットとは

一方で、役員賞与を増額して社会保険料を節税する場合には、以下のデメリットがあることも理解しておかなければなりません。

それぞれ詳しく見ていきましょう。

役員の月給が減る

役員賞与を活用して役員報酬の月額を下げることで、役員の月給が減ってしまうデメリットがあります。

先程、役員報酬を月額10万円にして、残りの金額を役員賞与として一括で支払うという例を挙げました。

この場合、大きな節税効果が見込めますが、逆にいえば月給10万円で生活をしていかなければならないことになります。

詳しくは後述しますが、この節税方法を採用する場合、事前確定届出給与に関する届出が必要になります。この場合、届け出た通りの金額を必ず支給しなければならなくなり、賞与を分割して上乗せすることはできなくなります。

つまり、該当する役員に、月額の役員報酬を大幅に減らされても問題ないくらいの貯蓄や副収入がない場合は、この節税方法を採用するのが現実的に難しくなってしまいます。

会社の業績が赤字になる可能性がある

役員賞与を増額することで、会社の業績が赤字になる可能性があるということもデメリットといえます。

会社の役員に対して、高額な賞与を一度に支払うとなると、その金額はかなり大きくなることが予想されます。

そのため、会社の業績によっては、賞与を支払うことで赤字に転落してしまう可能性があるのです。

決算が赤字になることで、会社の信用に関わってしまうかもしれません。ですが、役員賞与を支払わないと、役員の生活が苦しくなるかもしれません。

役員賞与を支払うことを決めたときには「大丈夫」だったとしても、その後の業績の推移によっては数字に大きな影響を与えることがあるということを理解しておきましょう。

退職金の損金算入額が低くなってしまう

役員賞与を活用し、役員報酬を下げることで、退職金の損金算入額が低くなってしまうというデメリットもあります。

多くの場合、退職金の損金算入額は「最終役員報酬月額」を基準にして決定されます。そのため、役員報酬が低いほど、退職金の損金算入額も低くなるのです。

一般的に、役員の退職金に対して不相当に高額に部分を税務上損金に計上することができなくなっています。

一方で、役員の退職金を計算する方法については明確な定義がありません。そのため、実務上において以下の計算式によって役員の退職金が算出されるケースが多くなります。

役員の退職金の適性額=最終報酬月額×役員在任年数×功績倍率

上記の計算式で退職金の適性額が算出されるケースが多いということは、退職金の損金算入額も低くなりやすいということです。損金の算入額が減ることで、支払う税金が高くなることがありますので、注意しましょう。

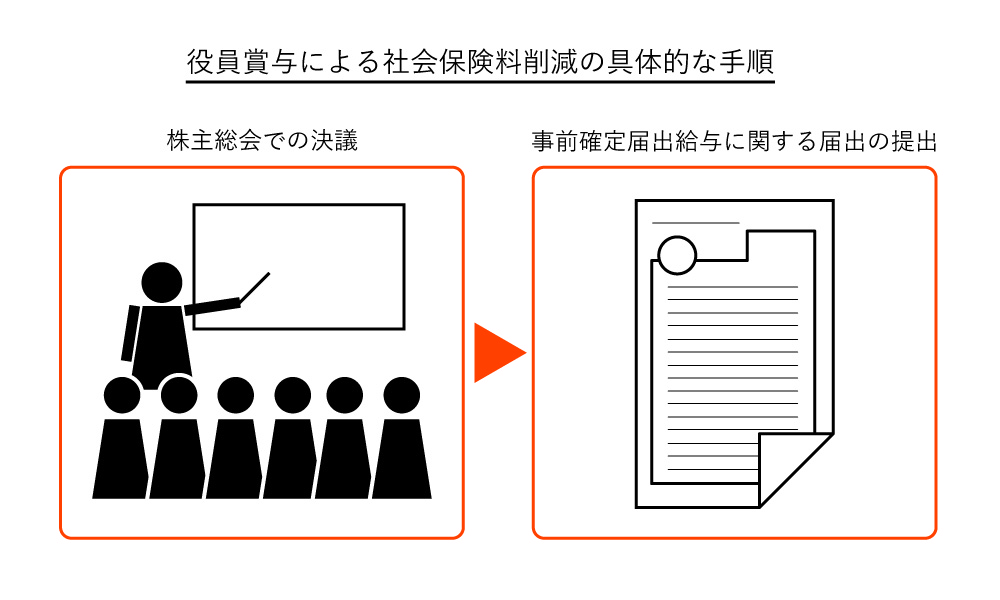

役員賞与によって社会保険料削減する具体的な方法

経営者の方のなかには、役員に対して賞与を払うことはできないと認識している場合があるかもしれません。

ですが、必要な手続きを踏むことで役員に対して賞与を支払うことが可能になるのです。

ここでは、役員賞与を活用して社会保険料を節税する場合の具体的な手順について解説します。

具体的には、以下の手順を踏むことになります。

それぞれ詳しく見ていきましょう。

株主総会で役員賞与に関する決議を行なう

役員に対して賞与を支払いたい場合は、株主総会を開催して役員賞与に関する決議を行なう必要があります。

具体的に決議するのは以下の通りです。

- 支給する役員賞与の金額

- 支給する役員

- 役員賞与の支給日

上記について決議した内容は、株主総会の議事録を作成して、記録として残しておく必要があります。

事前確定届出給与に関する届出を行なう

株主総会で役員賞与について決議ができれば、次に「事前確定届出給与に関する届出」を管轄の税務署に提出します。

この「事前確定給与」とは、役員賞与が会社の利益調整のために利用されることを防ぐためにあるものです。

そのため、役員に賞与を支払うためには、設定されている時期までに「役員賞与の支給日」と「役員賞与の支給額」を税務署に届け出なければなりません。

また、この届出を提出しておかないと、役員に対する臨時の報酬(=賞与)は損金として算入できないので注意しましょう。

届出を提出できれば、あとはその内容に沿って賞与を支給すれば完了です。

事前確定届出給与に関する届出の注意点

先述した事前確定届出給与に関する届出には、いくつか注意しなければならないポイントがあります。具体的には以下の通りです。

- 議事録を作成しておき保管すること

- 届出の提出時期が決まっている

- 支払い内容の変更をしてはいけない

- 支払取り消しの場合も変更の届出が必要

どれも大切なポイントですので、必ず理解しておいてください。

議事録を作成しておき保管すること

役員に賞与を支給する場合は、株主総会での決議が必要であることが、会社法によって定められています。

そして、その際の議事録を保管しておくことが重要なポイントとなります。

これは、事前確定届出給与に関する届出を行なう場合、議事録に内容に沿って記入したり、議事録を添付して提出したりするケースが多いためです。

実際の届出においては、決議をした日や決議をした機関、執行日などさまざまな内容を記載することになります。

この内容は、基本的に議事録に沿って内容を記載して提出しなければなりません。

また、「その他参考となるべき事項」という欄では、株主総会の決議内容など参考になる事柄を記入することになりますが、議事録を添付することで記入に変えることができます。

そのため、株主総会においては議事録を必ず作成し、保管しておくことが重要になるのです。

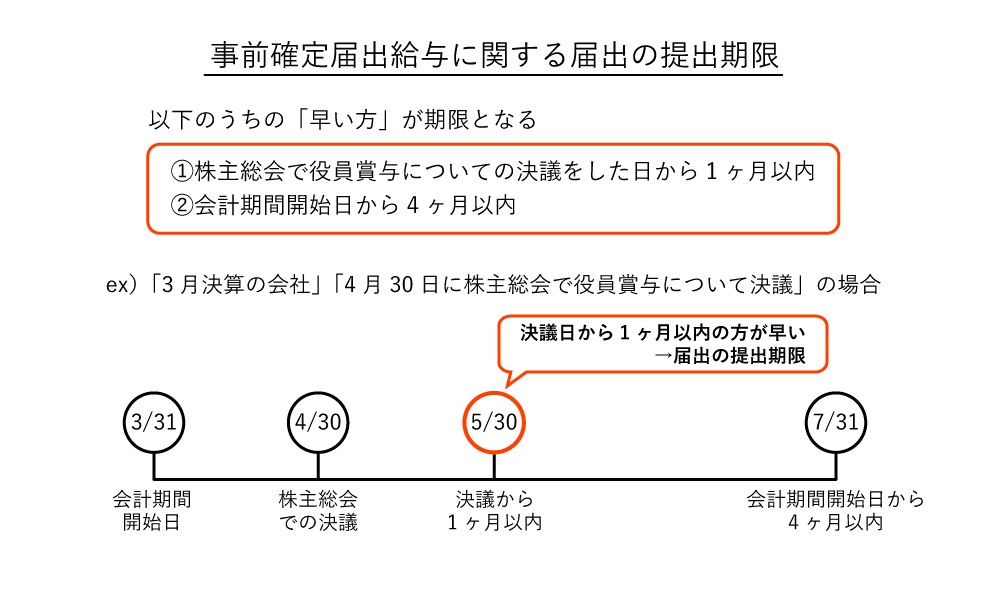

届出の提出時期が決まっている

事前確定届出給与に関する届出については、提出できる時期が定められているので注意が必要です。

具体的な提出時期は以下のうちの早いほうとなっています。

- 株主総会で役員賞与についての決議をした日から1ヶ月以内

- 会計期間開始日から4ヶ月以内

仮に、「3月決済の会社」で「4月30日に株主総会を開催して役員賞与について決議した」場合、それぞれの期限は以下のようになります。

- 株主総会で役員賞与についての決議をした日から1ヶ月以内:5月30日

- 会計期間開始日から4ヶ月以内:7月31日

この場合、株主総会で決議した日から1ヶ月以内の「5月30日」のほうが早くなるため、5月30日が届出の提出期限となります。

届出が期限に間に合わないと、役員賞与を損金算入できませんので、必ず確認するようにしましょう。

支払内容を変更してはいけない

提出した届出の支払内容を、勝手に変更することはできませんので注意してください。

仮に届出内容と実際の支払金額や支払日が異なる場合、支払った賞与の全額が損金計上できなくなってしまいます。

役員賞与を支給する場合は、必ず届出の内容に沿って行なうようにしましょう。

支払取り消しの場合も変更の届出が必要

業績が悪化したなどの理由で、役員賞与を支給しない場合も、勝手に判断して行なってはいけません。

この場合、「事前確定届出給与に関する変更届出」を提出しなければなりませんので、覚えておきましょう。

また、変更届出を提出する場合も、株主総会を開催して役員賞与の不支給もしくは支給額の変更について決議する必要があります。

役員賞与を増額して社会保険料を節税する場合の注意点

役員賞与を増額することで社会保険料を節税することができますが、いくつか注意点があるので最後に紹介したいと思います。

具体的には、以下の点に注意してください。

- 役員賞与増額による不当な社会保険料削減が規制されてきている

- 役員賞与は妥当な金額である必要がある

- 役員賞与を支給しないと損金不算入となる

- 法人税や所得税などは増える

それぞれ詳しく見ていきましょう。

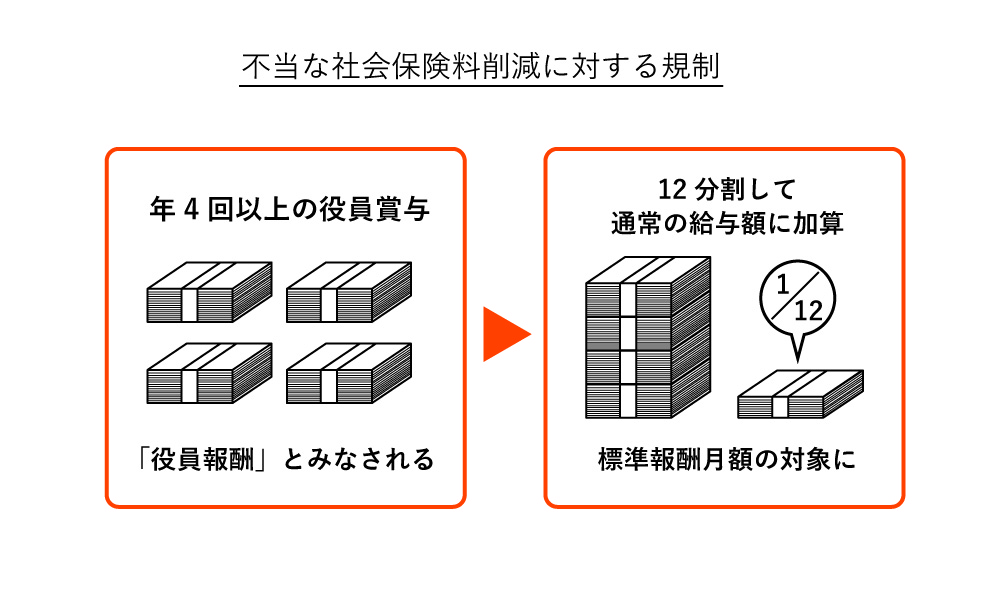

役員賞与増額による不当な社会保険料削減が規制されてきている

役員賞与の増額によって社会保険料を節税することは、ある種の抜け穴として利用されてきた方法でもあります。

ですが、不当に社会保険料を節税することを防ぐために、「健康保険法及び厚生年金保険法における賞与に係る報酬の取り扱いについての一部改正」が行なわれ、規制されてきているのが現状です。

具体的には、賞与を分割で支給することに対しての規制が強化されています。また、年に4回以上支給される役員賞与については「役員報酬」とみなし、その金額を12分割して通常の給与額に加算して標準報酬月額の対象とされます。

今後も規制が強化される可能性もあるため、将来的にはこの節税方法は使用できなくなるかもしれません。

また、昨今規制が強化されていることを考えれば、節税について専門家の意見を仰いだほうが無難といえるでしょう。

役員賞与は妥当な金額である必要がある

役員賞与の金額は、妥当な金額である必要があります。

仮に不当に高額な金額と判断された場合は、損金に算入することができなくなり、その分が利益に加算されることになるため、支払う税金が増加してしまいます。

役員賞与の金額が妥当かどうかは、以下の基準によって判断されます。

- 実質的な判断基準

- 形式的な判断基準

実質的な判断基準とは、以下のようなものです。

- 職務内容と照らし合わせて金額が妥当かどうか

- 法人の収益状況から見て金額が適正な範囲内かどうか

- 同業他社と比較して金額が妥当かどうか など

また、形式的な判断基準は、株主総会での決議内容に照らし合わせて、その金額に沿っているかどうかなどで判断されることになります。

これらの判断基準から外れてしまっている場合は、役員賞与を損金算入できなくなりますので、十分に注意してください。

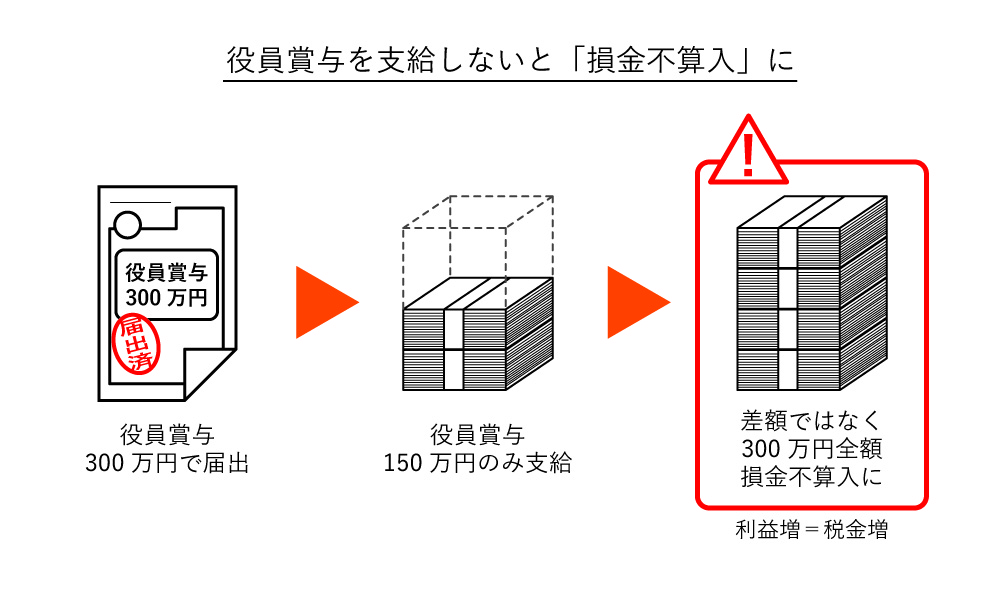

役員賞与を支給しないと損金不算入となる

事前確定届出給与に関する届出を提出したにもかかわらず、その内容通りに役員賞与を支給しなかった場合は、損金に算入することができなくなります。

この場合、届出内容よりも多く支給した場合も、少なく支給した場合も、損金算入できません。

また、差額だけが損金不算入となるわけではありません。仮に300万円の賞与を支払うと届出て、実際には150万円しか支払わなかった場合、差額の150万円ではなく、届出をした300万円全額が損金不算入となります。

役員賞与が損金不算入になってしまうと、支払った分だけ会社の利益が増えることになるため、役員賞与の分の法人税が発生することになります。それに加えて、損金不算入となっても役員賞与は会社へ返還されるものではないため、役員に対しての所得税も発生します。

そのため、節税どころか、税金が2重に掛かってしまうことになります。

役員賞与を支給しない、もしくは支給内容を変更する場合は、必ず変更の届出を提出しなければなりませんし、そのための株主総会を開催して議決書を記録として残す必要があります。後々トラブルにならないためにも、くれぐれも慎重に行動するようにしてください。

法人税や所得税などは増える

社会保険料を節税することで、会社の利益や個人の手取り額は増加することになります。

しかし、法人税や所得税、住民税も増えることになることは理解しておいたほうがいいでしょう。

ちなみに、これらの税金が増加しても、社会保険料を削減した分を考慮すると、全体的には節税できているケースが多くなります。そのため、役員賞与を活用する「節税方法」として認知されているわけです。

役員賞与の額が増えれば増えるほど節税効果は高くなりますが、先述したように「妥当ではない」と判断された場合は、一転して重い税負担がのしかかることになりますので、十分注意するようにしましょう。

役員賞与を増額して社会保険料を節税するなら専門家に相談を

今回は役員賞与を活用して社会保険料を節税する方法について解説しました。

役員賞与の増額と役員報酬の調整を行なえば、健康保険・厚生年金の保険料の「上限の差」を利用した節税が可能になります。

ただし、節税メリットは大きいものの、役員の生活費が低くなったり、業績が赤字になったりするなど、デメリットも多い方法であることを理解しておかなければなりません。

また、役員に賞与を支給する場合は税務署への届出が必要になるほか、その内容通りに賞与を支給しないと、賞与額が損金算入できなくなり、税金が増えることもありますので注意しましょう。

本記事を参考に、役員賞与を活用した社会保険料の節税方法についてぜひ理解してください。また、この節税方法の利用に不安を感じるのであれば、自分で判断するのではなく、税理士など専門家に相談するようにしましょう。