資金を効率よく運用できることから人気を集めている外貨建ての生命保険や個人年金保険ですが、条件さえ満たせば生命保険料控除の対象となるため、節税効果が期待できます。本記事では、外貨建て保険による節税対策と、外貨建てならではのリスクについて解説します。外貨建て保険への加入を考えている方は、ぜひ参考にしてください。

【結論】外貨建ての保険でも控除による節税が可能

結論からいうと、外貨建ての生命保険や個人年金保険でも、日本円建ての保険と同じように、生命保険料控除を受けることができます。

そのため、外貨建ての保険加入による節税が可能です。

まずは、外貨建て保険や生命保険料控除がどのようなものなのか、基礎的な部分から解説していきます。

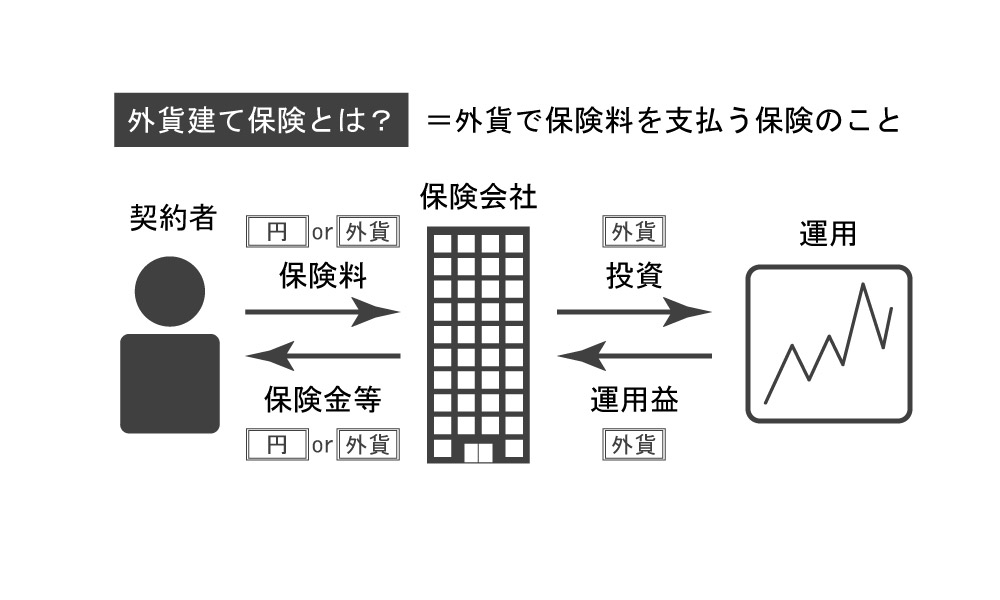

そもそも外貨建て保険とはどんな保険?

外貨建て保険というのは、日本円以外の外貨で保険料を支払い、外貨で運用される保険商品のことをいいます。

例えば、死亡した際の保険金額が25万ドルの米ドル建て保険に加入して、毎月120ドルの保険料を支払うとすると、保険料の支払いや被保険者が死亡した際の保険金の支払い、その両方ともが外貨にて行われます。

そのため、保険料の支払いや保険金の受け取りを円にて行ないたい場合は、必要に応じて外貨から円貨への交換が必要になります。

外貨建て保険でも保険料控除によって節税できる

外貨建ての生命保険や個人年金保険に加入した場合でも、一定の条件を満たしている場合は保険料控除を受けることができます。

つまり、外貨建て保険に加入することで節税することが可能ということになります。

また、控除の仕組みや控除の申請方法も、日本円建ての保険と何ら変わりません。

ただし、保険料控除は1年間に払った保険料の金額に応じて控除される仕組みになっていること、そして控除の申請は日本円で行なうことについては注意が必要です。

詳しくは、「場合によっては確定申告を行なう必要がある」の項目で解説します。

外貨建てによる生命保険料控除

次に、生命保険料控除の内容について見ていきましょう。

生命保険料控除とは、条件を満たす生命保険料を支払っている場合に、一定の金額について所得控除を受けられる制度のことをいいます。

生命保険料控除の対象となるのは、以下の保険です。

- 生命保険

- 個人年金保険

- 介護医療保険

健康保険・国民年金のように支払いが義務になっているものではなく、あくまでも納税者本人の意思によって加入している保険が対象となっています。

対象となるのは1月1日から12月31日までの1年間に支払った保険料となります。

また、扶養家族が契約者となっている保険についても、保険料を納税者が支払っている場合は、控除の対象となります。

生命保険料控除の条件の注意点

生命保険料控除を受ける場合は、それぞれの支払いなどについて条件を満たす必要があります。

各条件については国税庁ホームページ「No.1141 生命保険料控除の対象となる保険契約等」に記載されています。

そのなかでも、一部保険料控除の対象とならない場合がありますので、理解しておきたいところです。

例えば、生命保険契約・介護医療保険契約のうち、以下のようなケースは保険料控除の対象外となります。

- 保険期間が5年未満の契約のもの

- 貯蓄保険や貯蓄救済

- 外国生命保険会社や外国損害保険会社と日本国外で締結した契約

- 信用保険契約、損害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約のもの

また、個人年金保険契約は以下の条件をすべて満たしていないと、保険料控除の対象とはなりません。

- 年金の受取人は、保険料もしくは掛金の払込みをする者、又はその配偶者となっている契約であること

- 保険料等は、年金の支払いを受けるまでに10年以上の期間にわたって、定期に支払う契約であること

- 年金の支払いは、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期又は終身の年金であること

※被保険者等の重度の障害を原因として、年金の支払いを開始する10年以上の定期年金又は終身年金であるものも対象となる。

それぞれ自分が加入している保険と保険料控除の条件を照らし合わせて、十分に確認するようにしましょう。

生命保険料控除の具体的な控除額

次に、生命保険料控除の具体的な控除額について確認しましょう。

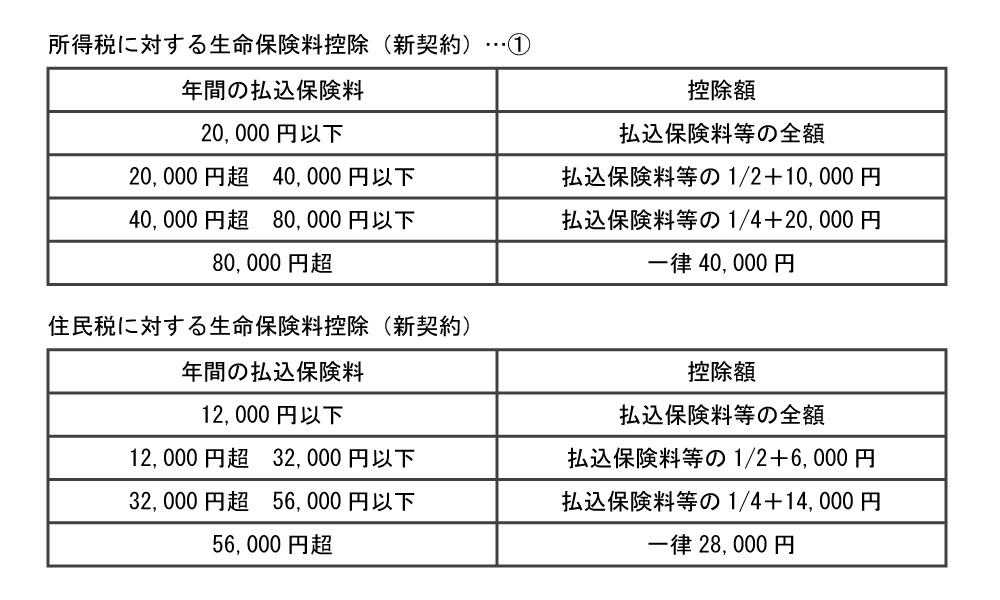

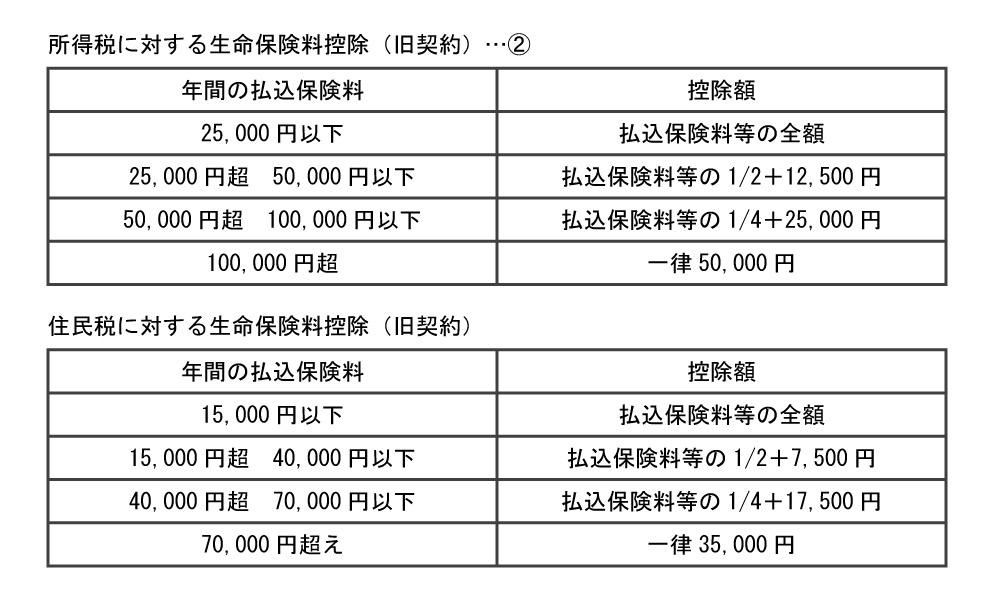

なお、平成24年(2012年)1月1日以降に締結した保険契約を「新契約」、平成23年(2011年)12月31日以前に締結した保険契約を「旧契約」として区別しており、それぞれ支払った保険料に対する生命保険料控除の扱いが変わります。

「新契約」では、生命保険料・個人年金保険料・介護医療保険料それぞれの年間払込合計額に対して、控除額を計算します。

また「旧契約」では、生命保険料・個人年金保険料それぞれの年間払込合計額に対して、控除額を計算します。

平成24年以降の新契約での所得税・住民税の保険料控除額の内訳は以下の通りです。

このように、新契約での保険料控除の合計上限は、所得税で12万円、住民税で8万4,000円となります。

一方、平成23年以前の旧契約での所得税・住民税の保険料控除額の内訳は以下の通りです。

旧契約での保険料控除の合計上限は、所得税で10万円、住民税で7万円となります。

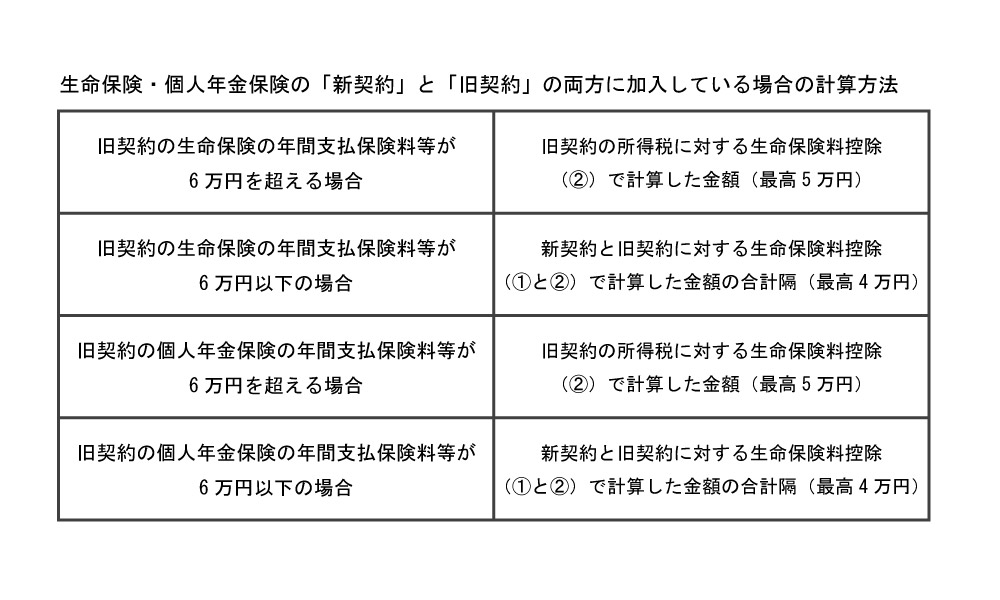

新契約と旧契約の両方に加入している場合

生命保険料控除を受けられる方のなかには、生命保険や個人年金保険の新契約と旧契約の両方に加入しているケースがあると思います。

その場合の所得税控除額の計算方法は以下のようになります。

また、住民税に対する控除の場合は以下のいずれかを選択して控除額を計算します。

- 新契約のみの控除を適用する

- 旧契約のみの控除を適用する

- 新契約と旧契約の双方について控除額の合計額を控除する(最高2万8,000円)

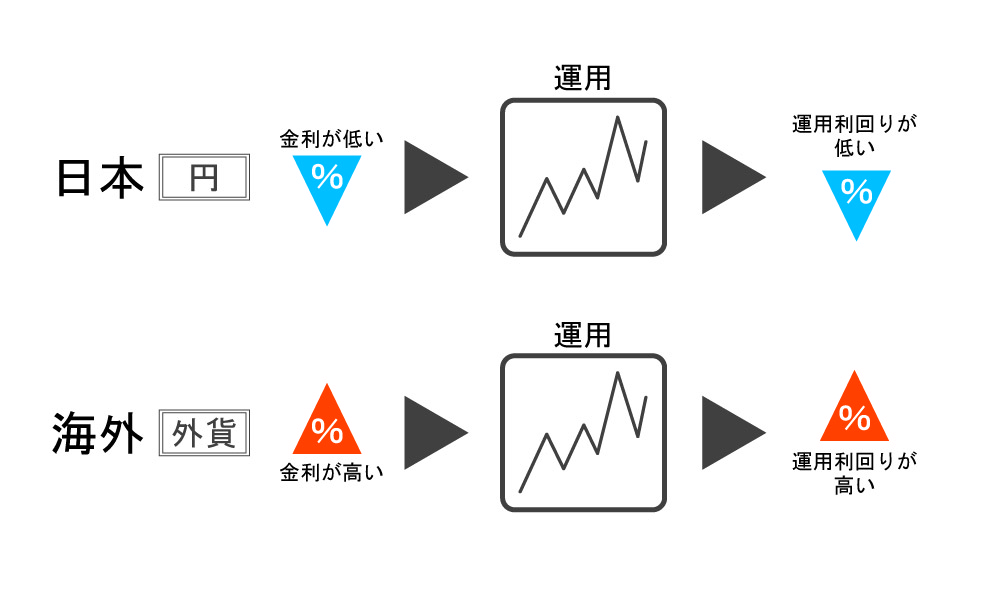

外貨建て保険が注目されている理由

そもそも、なぜ外貨建て保険が注目されているのでしょうか?

それは、外貨で積立金を運用することで、高い運用利回りを期待できるからです。

現在の日本は、市場金利が極めて低い状態が続いています。

一般的な円建ての生命保険は、積立金の一部を運用しているもの、金利が低いため

利益を出すことにたいへん苦労している状況です。

しかし、海外には政策金利の高い国が存在しています。その国の外貨で運用することで、より高い運用利回りを期待できるため、貯蓄性が高い商品にすることができるのです。

これは、保険を販売する保険会社にとっても、保険に加入する被保険者にとってもメリットがあるため、外貨建て保険に人気が集まっているというわけです。

外貨建て保険で節税する場合のメリット

ここからは、外貨建て保険で節税する場合のメリットについて紹介します。具体的には、以下のようなメリットがあります。

それぞれ詳しく見ていきましょう。

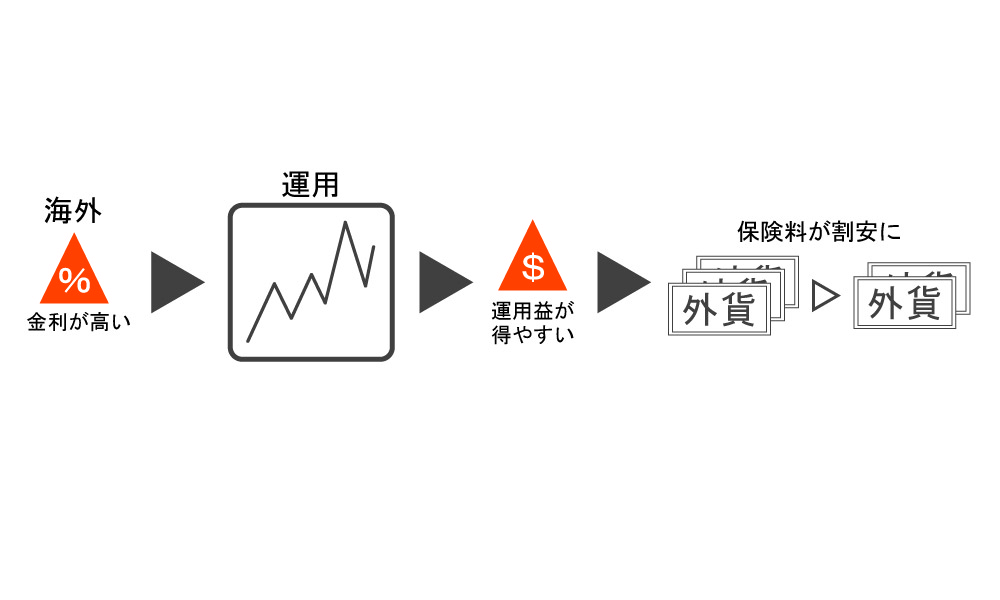

保険料が割安になる

外貨建て保険を利用することで、保険料が割安になるというメリットがあります。

外貨建て保険は金利が高い海外のマーケットにて運用されているため、保険会社が運用益を得やすくなります。そして、運用益が上がった分、保険料を抑えることができるのです。

一般的な日本円建ての保険と比較すると、保険料が割安になるため、月々の負担を減らすことができます。

高い運用利益が期待できる

高い運用利益を期待できるため、保険商品としての貯蓄性が高いという点も外貨建て保険を利用するメリットです。

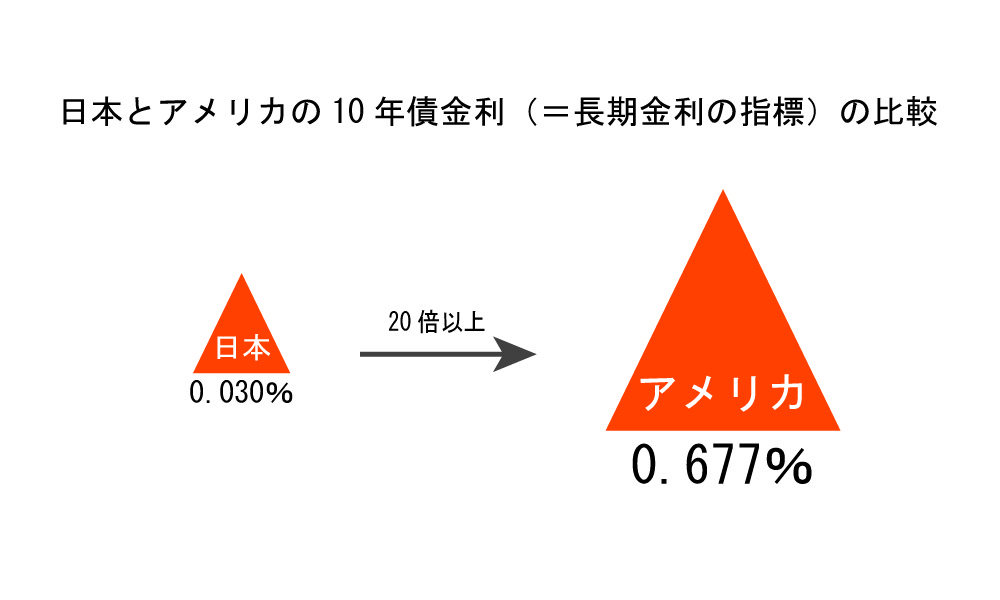

長期金利の指標として見られる10年債金利を比較した場合、日本が0.030%であるのに対して、アメリカが0.677%となっています。(※2020年8月13日現在)

現在、日米の長期金利の差は縮小傾向にあるものの、それでも20倍以上の差となっていることから、外貨建て保険を利用したほうが、貯蓄性が高いといえます。

また、金利の高い海外マーケットで積立金を運用することで、より高い運用利益を期待できるようになるため、契約者にとっての予定利率も高くすることができるのです。

これらの点から、日本円建ての保険よりも外貨建て保険のメリットが大きいといえるでしょう。

受け取れる金額が多くなる可能性がある

外貨建て保険を利用することで、保険金の受取額が多くなる可能性があります。

外貨建て保険は為替相場の変動の影響を受けます。仮に契約したときよりも満期や解約のときのほうが円安となる場合、円で受け取れる金額は多くなります。

逆に、円高になればなるほど、少ない円でドルに交換できるため、実質的に支払う保険料も安くなります。

タイミングによってはこのようなメリットを享受できるというのも、外貨建て保険を利用する魅力の1つといえます。

貯蓄が苦手でも将来に備えられる

外貨建ての生命保険や個人年金保険に加入することで、貯蓄が苦手だったとしても将来に備えやすくなるというメリットもあります。

生命保険や個人年金保険の保険料を、指定口座から引き落とすようにすれば、毎月自動的にお金を積み立てることができるからです。

また、これまでにも説明しているとおり、これらの保険に加入することで保険料控除を受けられるため、所得税や住民税を節税できます。

自分でお金を貯められないという方にとって、節税しながら自動的に貯蓄できる外貨建て保険の活用は有効な手段といえるでしょう。

外貨建て保険で節税する場合のデメリット

一方で、外貨建て保険で節税する場合、以下のデメリットがあることも理解しておきましょう。

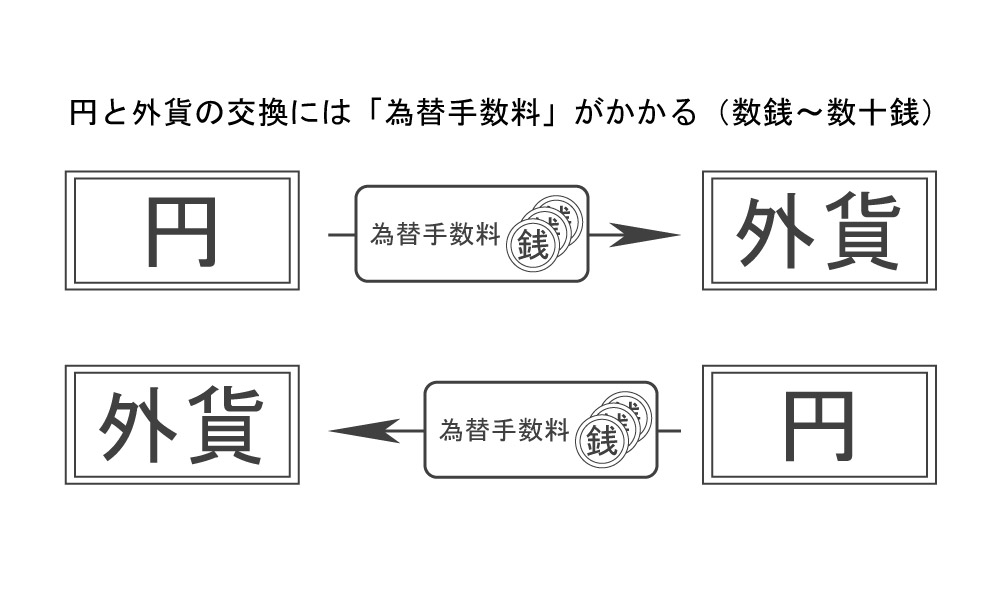

為替手数料というコストが発生する

外貨建て保険を利用するデメリットの1つが、為替手数料がかかるということです。

外貨建て保険は外貨で保険料を支払うため、日本円を外貨に交換する必要があり、その都度為替手数料が発生します。

また、満期になった保険金や解約時の返戻金についても、外貨から日本円に交換しなければならないため、同じように為替手数料がかかります。

1ドルあたり数銭~数銭円の手数料ですが、保険料と支払期間によっては大きなコストになりますので注意しなければなりません。

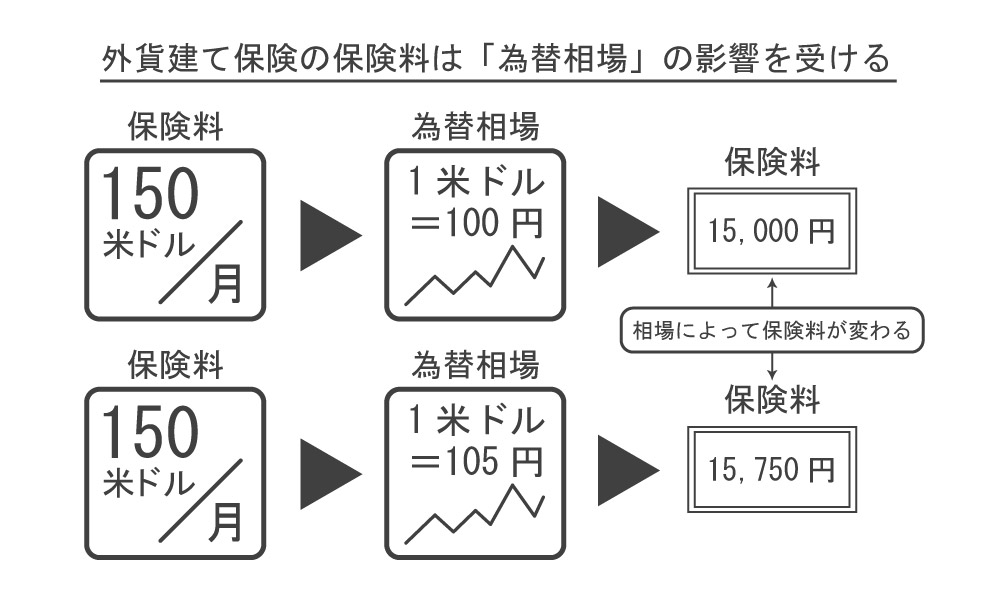

状況によっては保険料が高くなる

外貨建て保険のメリットとして「保険料が割安になる」ことを説明しましたが、状況によっては逆に割高になる可能性があります。

というのも、外貨に交換する場合は為替相場の影響を受けるからです。

毎月150ドルの保険料を支払う場合、1ドル100円なら保険料は1万5,000円になります。ですが、円安が進んで1ドル105円になった場合、保険料は1万5,750円にアップすることになります。

さらに、先述した為替手数料もかかるため、実際に支払う保険料はもう少し高くなります。

このように、状況によって保険料が変動する可能性があるということを理解しておきましょう。

保険なのに損失が出る可能性がある

外貨建て保険は保険商品であるにも関わらず損失が発生する可能性がある、というのもデメリットといえます。

先述した通り、外貨からの交換には為替相場の影響を受けます。

そのため、契約時の為替相場と、満期時や解約時の為替相場では、状況が全く異なる可能性があります。

保険料を支払ったときよりも円高が進んでいるようなケースでは、受取額が目減りしてしまい、元本割れを起こす恐れもありますので注意しましょう。

インフレになったときに対応できない

固定金利で運用する外貨建て保険を利用する場合、インフレに対応できないというデメリットがあります。

インフレにより物価が上昇することで、預金や借り入れの金利も上昇することになります。

現在のような低金利の時代に固定金利の外貨建て保険に加入すると、インフレにより金利が上昇しても、その恩恵を受けられなくなってしまうのです。

特に、長期的な貯蓄を前提にした定額制の個人年金保険は、固定金利にて運用されるケースが多いといえます。

基本的にはデフレの状況では固定金利を、インフレの状況では変動金利の商品を選択したほうがメリットが大きくなるので、保険商品を選択する場合は慎重に検討するようにしてください。

外貨建て保険での節税は危険?知っておくべき知識とリスク

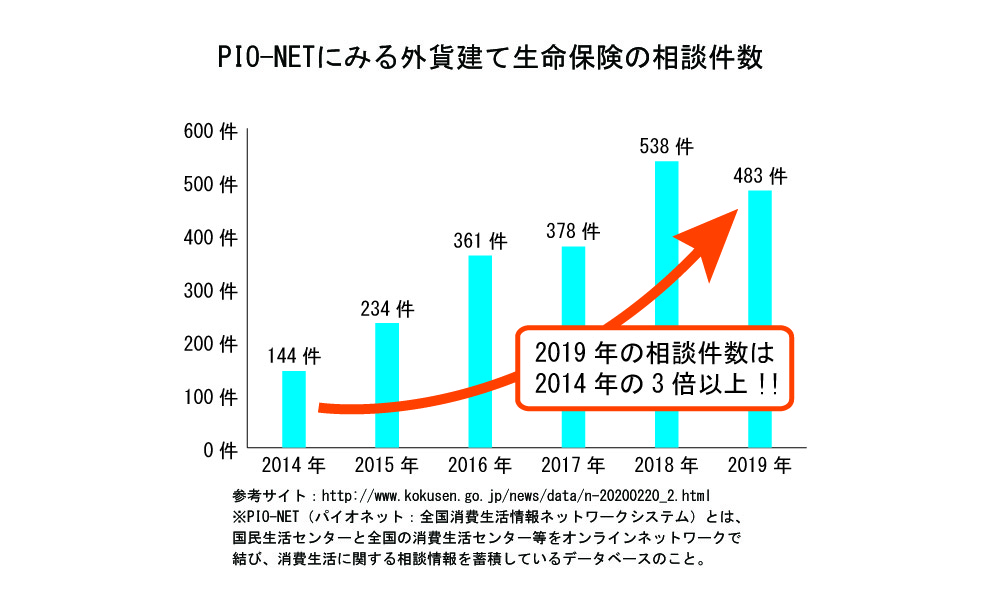

近年、外貨建て保険に関するトラブルが増加傾向にあり、2019年に国民生活センターへ寄せられた外貨建て生命保険に関する相談件数は、2014年の実に3倍以上になっています。

相談内容としては、運用実績によっては損益が発生することや為替手数料が発生することを理解していないケース、または希望とは異なる商品にも関わらず勧誘され契約してしまったケースなどがあるようです。

外貨建て保険を契約するのであれば、商品が持つ特徴やリスクについて認識しておくことが大切です。

ここでは、外貨建て保険を利用する際に知っておくべき知識やリスクについて解説します。

参考:外貨建て生命保険の相談が増加しています!(発表情報)_国民生活センター

外貨建て保険は商品が複雑で理解しきれない可能性がある

外貨建て保険は、商品自体が複雑ですので、その内容を正確に理解しきれない可能性があります。

そもそも保険商品は、細かい制約や条件が設定されており、どんな商品なのかを把握するのはたいへんです。

そのうえ、外貨建て保険ともなると、為替リスクや為替手数料なども関わるため、さらに複雑になります。

将来の貯蓄や節税のために外貨建て保険に加入する場合、商品の仕組みや性質を知ることは大切ですが、かなり難解であるということを覚えておきましょう。

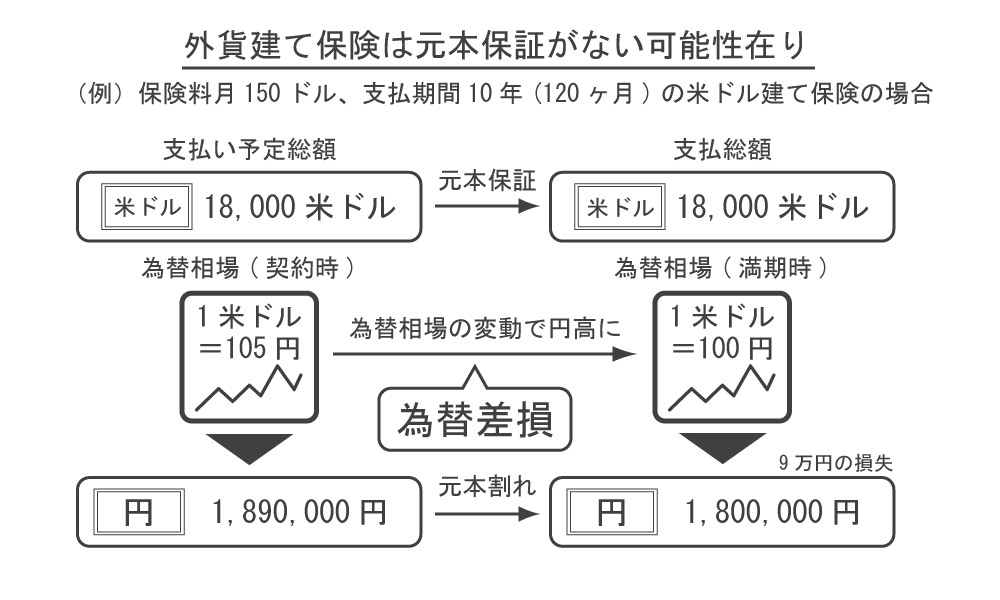

外貨建て保険では元本保証がないケースもある

そもそも保険商品は元本保証されている商品ですが、外貨建て保険に関しては元本割れ起こすことがあるということを理解しておきましょう。

例えば、日本で販売されている外貨建て個人年金保険は元本が保証されていることがほとんどです。

ただし、この場合の元本保証というのは「運用中の元本が外貨ベースで保証される」ということを意味しています。

そのため、為替相場の状況によっては、日本円に換算する際に元本割れを起こす可能性があります。これを為替差損といいます。

外貨建て保険では、為替差損が発生するリスクがあるということを理解したうえで、契約の是非について判断するべきでしょう。

為替動向は常に把握しておくことが大切

為替差損の可能性がある外貨建て保険を契約するのであれば、為替の動向について常に把握しておくことも重要になります。

外貨建て保険には、毎月保険料を支払う商品と、契約時に一括で保険金を支払う商品(一時払商品)の2種類があります。

特に、一時払い商品の場合は支払う金額が大きくなるため、支払時と返戻金受取時の為替レートの差が大きな影響を及ぼす可能性が高くなります。

外貨建てである以上、為替相場の状況が関係してくるということを覚えておきましょう。

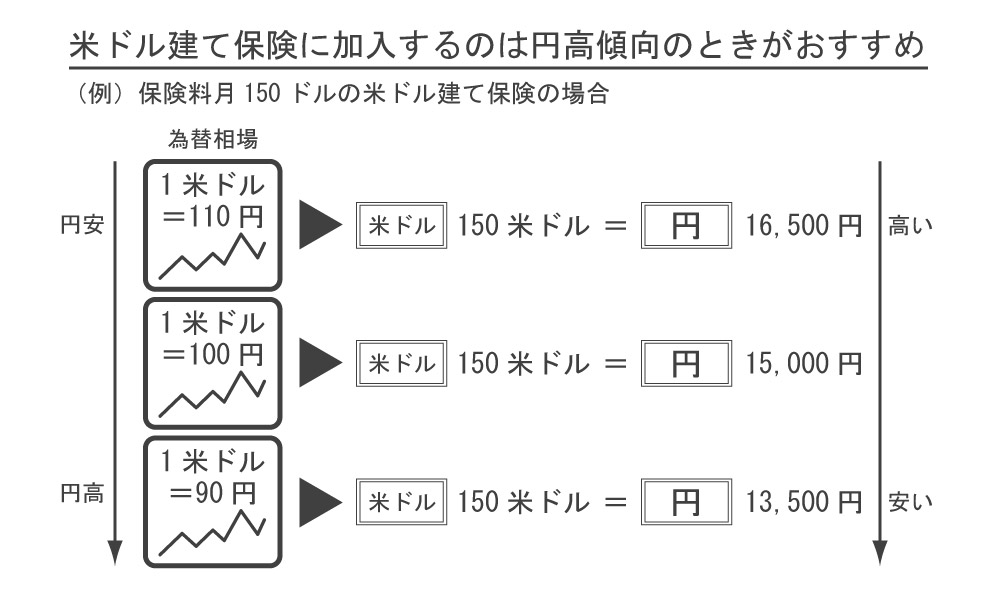

米ドル建て保険に加入するのは円高傾向のときが賢いタイミング

外貨建て保険が為替の影響を受けるのであれば、できるだけ得になるタイミングで加入したいものです。

仮に米ドル建ての保険への加入を考えているのであれば、円高傾向の状況で加入するのがおすすめです。

円高の状況であれば、少ない円で多くのドルと換金できるため、保険料を節約できるからです。

保険金や解約返戻金の受取時の為替状況を予測するのは難しいことですので、せめて特になるタイミングで加入するようにしましょう。

為替手数料について知っておく

外貨建て保険に加入するのであれば、為替手数料の存在を理解しておきましょう。

為替手数料とは、円から外貨もしくは外貨から円に交換する場合に必要となる手数料のことをいいます。そのため、保険金の支払時や受取時には必ず為替手数料がかかります。

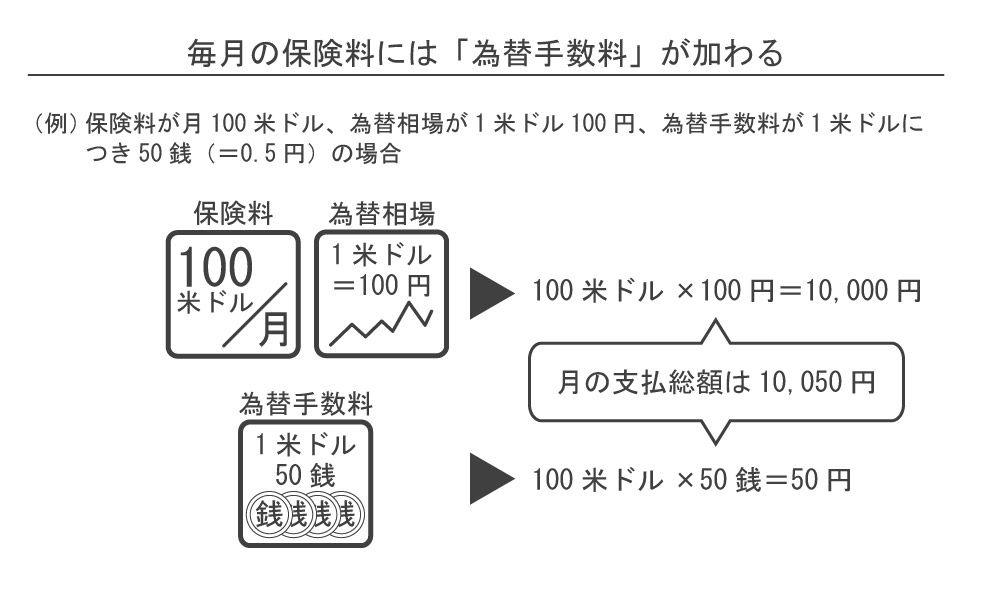

例えば、毎月の保険料が100米ドル、1ドル100円の為替相場で、為替手数料が1米ドルにつき50銭(=0.5円)の場合、支払う保険料は10,050円となります。

為替手数料は保険会社によって異なりますので、できるだけコストを抑えたいのであれば、為替手数料が低い保険会社の商品を選択するようにしましょう。

保険金据置型の商品なら為替リスクを回避できることも

外貨建て保険のなかには、保険金を据え置ける商品があります。これは、保険金の受取時にそのまま保険会社に預けておける商品です。

保険金据置型の商品は、円安の状況になるまで待って保険金を受け取れるため、円高によって受取金額が目減りするリスクを回避することができます。

元本割れを起こす心配もありませんので、リスクを抑えたい方には据置型の商品をおすすめします。

外貨建て保険は運用・投資的な性質を持っている

外貨建て保険は「保険商品」であるため、将来の備えとして加入する方が多いと思います。

ですが、実際には運用・投資的な性質を持っている商品ということを理解しておかなければなりません。

そのため、為替リスクを取りながら積極的に資産運用をしたい方や、外貨で資産を保有しておきたい方に向いている商品といえます。

どちらかといえば、ハイリスクハイリターンな商品であるということを理解したうえで、加入について考えるようにしましょう。

外貨建て保険で節税する場合の注意点

最後に、外貨建て保険で節税する場合の注意点について解説します。具体的には、以下の点に注意が必要です。

- 外貨建て保険の保険料の支払い方に注意する

- 場合によっては確定申告を行なう必要がある

- 外貨建て保険や為替動向が理解できないなら契約しないこと

- 元本割れしたくないなら慎重に検討するべき

それぞれ詳しく見ていきましょう。

外貨建て保険の保険料の支払い方に注意する

外貨建て保険で節税を考えている場合は、保険料の支払い方に注意しましょう。

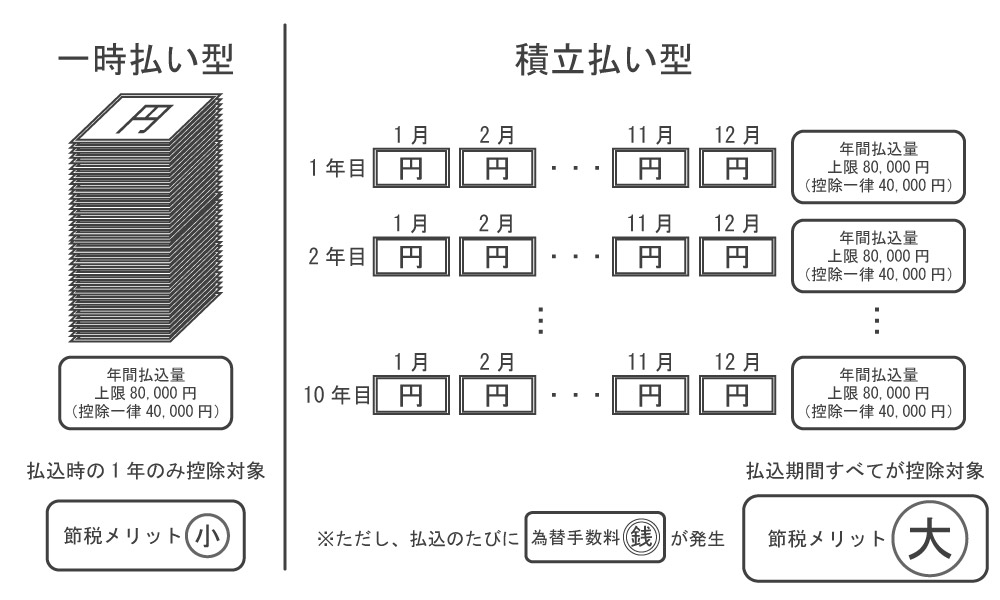

保険料の支払方法には、まとめて一度に支払う「一時払い型」と毎月保険料を少しずつ支払う「積立型」があります。

もし、長く節税メリットを受けたいというのであれば、積立型を選択する必要があります。

というのも、生命保険料控除は1年間の払込額に応じて控除額が決まるためです。また、控除の上限が設定されており、一度にまとめて保険料を支払っても、控除が上限額以上になることはありません。

そのため、毎月保険料を支払っていくほうが、控除額の合計金額は多くなります。

ただし、積立型選択することで、保険料が為替の影響を受けて高くなる可能性もありますので、どちらの支払方法を選択するのか、よく検討するようしましょう。

場合によっては確定申告を行なう必要がある

外貨建て保険に加入して生命保険料控除を受ける場合、確定申告が必要になるケースがあります。

保険料控除の申請は、日本円で計算する必要があります。そのため、払込日の為替レートで円に換算した金額を支払った金額として計算します。

また、年末頃に保険会社から「控除証明書」が送付され、支払額について記載されていますので、その内容に応じて控除申請を行ないます。

ただし、控除申請書は10月頃に作成されるため、11月・12月の円換算した支払額については確定していないため、記載されていません。

もし、控除証明書に記載されている10月分までの支払額の合計が、生命保険料控除の年間払込額の上限8万円に満たない場合、11月と12月の支払額も合計したほうが、節税効果が高くなります。

ですが、会社員の場合、払込額を把握したときには年末調整の手続きに間に合わなくなる可能性が高いのです。

そのため、12月分までの支払額も含めて控除を受けたい場合は、自分で確定申告をする必要があるわけです。

円建ての保険では支払額が決まっているため、見込額として申請可能ですが、外貨建て保険ではそれができないため、場合によっては大幅に手間が掛かることがあるでしょう。

外貨建て保険や為替動向が理解できないなら契約しないこと

商品の仕組みや為替の動向などについて理解するのが難しいなら、外貨建て保険の契約は避けたほうがいいかもしれません。

先述しましたが、外貨建て保険は運用・投資的な性質があり、為替変動によるリスクが伴う商品です。

ハイリスクハイリターンであるということを理解しておかないと、損失が発生して後悔することになるかもしれませんので、十分に注意してください。

元本割れしたくないなら慎重に検討するべき

外貨建て保険は外貨によって運用される保険商品です。日本よりも長期金利が高い国の外貨をベースにしている限りは、安全性や貯蓄性が高いという特徴があります。

ですが、為替の状況によっては、日本円に換算する場合に資金が目減りしてしまうことがあり、最悪の場合は、元本割れを起こすことも考えられます。

為替リスクを取って積極的に運用したいのであれば問題ありませんが、元本割れを避けるなど安定性を求める場合は、外貨建て保険は向いていないといえます。

自分の状況と照らし合わせながら、契約の是非について慎重に検討しましょう。

外貨建て保険をうまく利用して節税しよう!

今回は、外貨建て保険を利用しての節税対策やリスクについて解説しました。

外貨建て保険は契約者に対する予定利率が高いため、人気を集めています。また、条件さえ満たせば生命保険控除の対象となるため、節税効果も期待できます。

一方で、商品が複雑であるため、仕組みや内容を理解しきれず、想定外の損失を被るケースもあります。

本記事を参考にして、外貨建て保険をうまく活用しながら節税していきましょう。