減価償却は節税効果があるのか

この減価償却を行うことにより、どのような節税効果が期待できるのでしょうか。

減価償却を行うことにより毎年経費を作ることができるので、その分法人や個人の利益を圧縮することができます。通常、法人の場合には法人税、個人の場合には所得税が課税されますが、どちらも基本的に「利益部分」に対して税金が課税されます。減価償却を行うことで経費を作り、この利益を減額することができるので、税金の支払いを少なくすることができます。

例えば、耐用年数が10年である1000万円の資産を購入した場合、10年間※毎年100万円の減価償却費を計上することができます。(※減価償却方法として定額法を採用した場合)

この毎年の100万円という減価償却費は経費として扱われますので、10年の間は会社が計上した利益部分から差し引いて税額計算を行うことができます。所得税や法人税は利益によって「税率」も変わってきますので大幅な節税効果が期待できます。

キャッシュフローとは

キャッシュフローとは簡単に言うと法人や個人の資金繰りのことで、このキャッシュフローがうまく回っていないと利益を出しているのに廃業してしまうといったことにもなりかねません。

このキャッシュフローの重要性から、「貸借対照表」、「損益計算書」に加え「キャッシュフロー計算書」を作成する会社も多くあります。またこの3つの資料は「財務三表」と呼ばれ、株式を公開している法人に関しては、キャッシュフロー計算書を作成する義務があります。キャッシュフロー計算書により、会社の資金の流れを把握することができます。

キャッシュフローの種類

キャッシュフロー計算書は

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

という3つの項目により構成されています。

貸借対照表と損益計算書から必要な数字をプラスまたはマイナスしていくことで、キャッシュフロー計算書を完成させることができます。

キャッシュフロー 間接法でのプラス項目・マイナス項目

キャッシュフロー計算書の作成方法には直接法と間接法があり、間接法を採用している場合には損益計算書にある「当期純利益」から該当する数字を足したり引いたりして作成していきます。以下がそれぞれのキャッシュフローでのプラス項目とマイナス項目になります。

| プラス項目 | マイナス項目 |

|---|---|

| ・減価償却費 | ・貸倒引当金の減少額 |

| ・貸倒引当金の増加額 | ・棚卸資産の増加額 |

| ・棚卸資産の減少額 | ・売上債権の増加額 |

| ・売上債権の減少額 | ・仕入債務の減少額 |

| ・仕入債務の増加額 | ・利子利息の受取額 |

| ・利子利息の支払額 | ・法人税等の支払額 |

| プラス項目 | マイナス項目 |

|---|---|

| ・固定資産の減少額 | ・固定資産の増加額 |

| ・有価証券の減少額 | ・有価証券の増加額 |

| ・固定資産の売却損 | ・固定資産の売却益 |

| ・有価証券の売却損 | ・有価証券の売却益 |

| プラス項目 | マイナス項目 |

|---|---|

| ・短期借入の増加額 | ・短期借入金の返済支出 |

| ・長期借入の増加額 | ・長期借入金の返済支出 |

| ・株式発行の収入 | ・自社株式の購入 |

| ・利子利息の受取額 | ・配当金の支払額 |

| ・利子利息の支払額 |

貸借対照表や損益計算書からこれらの数字を確認し、キャッシュフロー計算書を作成します。

キャッシュフロー計算書から分かること

キャッシュフロー計算書では以下のことが分かります。

本業の状態

「営業キャッシュフロー」を確認することで、本業の状態を把握することができます。例えば営業キャッシュフローがマイナスになっているような場合、損益計算書上では利益が出ていても実は本業では厳しい状況にあるということを把握することができます。

事業の投資状況

投資キャッシュフローを確認することで企業が設備投資など積極的に行っているかどうかが分かります。この項目がマイナスである場合、企業は設備投資などを行っているということになります。逆に投資キャッシュフローがプラスの場合、経営の悪化や事業の撤退による設備の売却などが行われていると考えられます。

財務的な余裕

営業キャッシュフローの額と投資キャッシュフローの額を確認することにより財務的な余裕を把握することができます。営業キャッシュフローの額が投資キャッシュフローの額より大きければ、財務的な余裕があると言えます。

また営業キャッシュフローの額と投資キャッシュフローの額を足したものをフリーキャッシュフローといいますが、このフリーキャッシュフローが多ければ多いほど経営状態は良好と言えます。

企業の安定性

財務キャッシュフローの額を確認することで企業の安全性を把握することができます。財務キャッシュフローがプラスの場合は、金融機関や投資家からの資金調達が行われている状態を表します。逆にこの資金調達の返済を行うと財務キャッシュフローはマイナスになります。しかしこの場合も、財務キャッシュフローだけでなく

- 営業キャッシュフロー

- 過去数年の資料

を合わせて確認することでより企業の状況を把握することができます。

減価償却のキャッシュフロー

では減価償却を行う場合、キャッシュフロー計算書ではどのような動きがあるのでしょうか。

資産を購入

まず減価償却の対象となる資産を購入した場合、固定資産の増加に伴う現金の支出ですので、投資キャッシュフロー項目でのマイナスを行います。

資産を購入した場合

投資キャッシュフロー▲

減価償却を行った場合

続いて購入した資産を期末に減価償却した場合、営業キャッシュフローにプラスを行います。

期末に減価償却した場合

営業キャッシュフロー+

減価償却費がキャッシュフロー計算書上でプラスされる理由

資産を購入した場合、実際に会社からキャッシュが出ていくことになるので投資キャッシュフローがマイナスになるのは分かりやすいことかと思います。

ではなぜ減価償却を行う時に営業キャッシュフロー上で「プラス」されるのでしょうか。減価償却は現金の支出を伴わない費用であるため、「非現金支出費用」として扱われます。

しかし、キャッシュフロー計算書の出発点である当期純利益は減価償却費を引いた後の金額となっています。実際にはその減価償却費に関しては現金の支出はありません。

そこで、営業キャッシュフローでは減価償却費として計上していた金額を当期純利益の金額にプラスし、実際のキャッシュの状態と合わせる作業を行います。

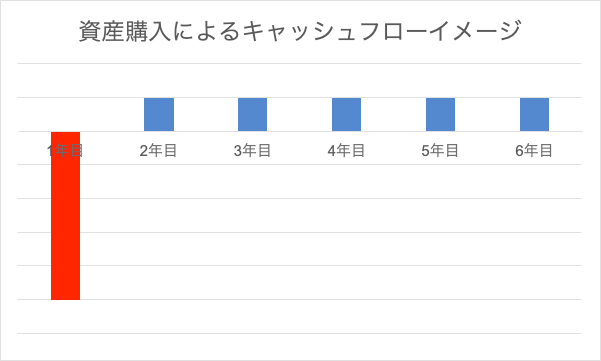

減価償却初年度はマイナスのキャッシュフロー

資産を購入し減価償却費を計上していく場合、購入した期にはキャッシュが大幅にマイナスとなります。しかしそれ以降はキャッシュを減らさずに経費を計上し続けることができます。

経費を作ることにより税金負担も軽減されますし、また資産を活用することができれば、設備投資によるキャッシュの回収が行われていくことになります。

減価償却初年度は税金が増える

この減価償却を活用した節税方法ですが、初年度に関してはキャッシュフローだけでなく税金計算面でも注意しなければなりません。

例えば100万円の支出をした場合、初年度は会社からキャッシュが100万円出て行ったにもかかわらず減価償却により20万円部分しか経費に認められないということもあります。

この場合どうなるかというと、初年度の売上が100万円だった場合、実際は100万円の支出をしており企業にキャッシュがないにも関わらず80万円の利益があるものとみなされ、この80万円に対して税金が課税されてしまいます。

100万円-20万円=80万円×税率

減価償却は節税にならないとする説も

減価償却は毎年キャッシュを出さずに経費を作ることができるという部分に焦点が当てられがちですが、初年度はキャッシュを出しているにも関わらず全額を経費にできないという点も忘れてはいけません。このことから「減価償却は節税になるわけではない」と主張する専門家もいます。

借入れをした場合の減価償却

仮に資産の購入を借入れによって行う場合、キャッシュ・フロー計算書上では借入れを行った時点で財務活動によるキャッシュフローにプラスする作業が追加され、借入れの返済を行うたびに財務活動によるキャッシュフローをマイナスしていきます。

黒字なのに資金がない!黒字倒産につながるデッドクロスに注意

この借入れを行うことによる資産購入の注意点として、「デッドクロス」 があります。このデッドクロスとは元金返済額が減価償却費を上回った状態のことを言います。

なぜ問題なのかというと、元本の返済というのはキャッシュのアウトはありますが、経費になりません。一方、減価償却はキャッシュのアウトはありませんが経費になります。

この経費として計上する額よりも借入れ返済によるキャッシュアウトの額が多い状態が続くと、「会計上は黒字となっているのに会社には資金がない」という状態に陥ってしまいます。更に会計上は黒字ですのでもちろん税金は発生してしまいます。このデッドクロスの状態が続くと黒字倒産というリスクが非常に高くなるのです。

借入れ返済期間と減価償却の耐用年数

先ほどの借入額と減価償却額の関係に加え、返済期間と減価償却の耐用年数も同じ理由から注意が必要です。

借入れの返済期間が減価償却の耐用年数よりも長い場合、経費として計上できる減価償却費の費用計上が終わった後も、経費として計上できない借入れの返済が続いていくことになります。この場合も会計上は黒字なのに会社の資金がないという状態に陥ってしまいます。

資産購入に伴うその他のキャッシュアウト

減価償却の対象となる資産を購入した場合、まずは購入時にキャッシュがアウトします。借入れで購入代金をまかなった場合、借入れ返済として毎年キャッシュがアウトしていきます。

この購入代金のキャッシュアウトや借入れ返済のキャッシュアウトに加え、そのほかにも様々な付随費用が発生し、継続的にキャッシュアウトがあるということも覚えておきましょう。具体的には資産購入に伴い、

- 修繕費

- 維持管理費

- 税金

などが発生します。

修繕によるキャッシュアウト

資産を購入した場合、年数の経過に伴い必ず修繕が発生します。この修繕費は基本的に経過年数が増えるほど金額も大きくなります。

減価償却には定額法と定率法がありますが、前半に経費を多く計上する定率法はこの修繕費を考慮した償却方法となっています。資産維持に伴い修繕費が多く発生してくるのは耐用年数の後半であるという特徴と、定率法の耐用年数後半に償却額が少なくなるという特徴を合わせることにより、費用負担を比較的「均等化」することができます。

維持管理費によるキャッシュアウト

資産を購入すると、それを維持するために必要な費用が発生してきます。例えば車を購入した場合には同時に駐車場を借りる必要があるかもしれません。また家を購入した場合には水道光熱費なども付随して発生してきます。このような資産を維持するため、または管理するためには付随する費用が発生し、キャッシュが出て行くということも覚えておきましょう。

税金によるキャッシュアウト

不動産やその他の資産を購入した場合、不動産取得税や固定資産、また償却資産税なども発生します。それぞれの税金の金額も資産によっては相当な額となりますので、その分のキャッシュアウトも考慮しておかなければなりません。

不動産取得税

不動産取得税は原則宅地、住宅ともに4%の税率となります。(軽減措置として2021年3月31日まで宅地は評価額×1/2×3%、住宅は評価額×3%の税率となります。)

| 不動産取得税 | ||

|---|---|---|

| 原則 | 宅地 | 4% |

| 住宅 | 4% | |

| 軽減措置 | 宅地 | 評価額×1/2×3% |

| 住宅 | 3% | |

固定資産税

固定資産税は課税標準額に固定資産税率(1.4%)と都市計画税率(0.5%)を乗じて算出し、1月1日時点の所有者に対して4~6月に納税通知書が発送されます。

償却資産税

償却資産税は固定資産のうちの償却資産を対象として課税される税金で、以下の資産が対象となります。

| 構築物 | 舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)、ゴルフ練習場設備、受変電設備、予備電源設備、その他建築設備、内装・内部造作等 |

|---|---|

| 機械及び装置 | 各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備(ターンテーブルを含みます。)等 |

| 船舶 | ボート、釣船、漁船、遊覧船等 |

| 航空機 | 飛行機、ヘリコプター、グライダー等 |

| 車両及び運搬具 | 大型特殊自動車等 |

| 工具、器具及び備品 | パソコン、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立等 |

(引用元:http://www.tax.metro.tokyo.jp/shisan/shokyak_sis.html)

これら諸々の税金も資産の購入に伴い発生し、会社からキャッシュが出ていくことになります。不動産取得税は単発なものですが固定資産税、償却資産税は継続的に発生するキャッシュアウトとなります。

まとめ:減価償却の節税効果とキャッシュフローへの影響

今回の記事では減価償却の節税効果とキャッシュフローへの影響についてご紹介してきました。減価償却を行うことでキャッシュを減らさずに経費を作り節税効果が期待できます。

しかし購入の初年度は大きなキャッシュアウトがあるので注意が必要です。借入れにより資産を購入する場合にも、減価償却費の額や耐用年数よりも借入れ返済額や返済期間が長くなるような場合には黒字倒産のリスクにも注意しましょう。また資産購入に伴い、付随するキャッシュアウトも発生するということも覚えておきましょう。

減価償却により節税を行う、キャッシュフローへの影響が心配な方は弊社の節税コンサルティングサービスにご相談ください。