個人事業主の老後を支える個人型確定拠出年金(iDeCo)

個人事業主の節税に欠かせないのが、個人型確定拠出年金(iDeCo)です。個人型確定拠出年金は、掛金が所得控除になるほか、運用益は全額非課税、年金や掛金の受取にも各種控除が受けられる「優れた制度」です。

本記事では、個人事業主の掛け金は「上限いくら」なのか調査してみました!

個人型確定拠出年金の上限金額

個人型確定拠出年金(iDeCo)には、上限金額があります。個人事業主の方は、最高68,000円まで積み立てができます。毎月68,000円を積み立てれば、一年間で816,000円が積み立てできる計算ですね。

なお、68,000円の上限が適用されるのは「個人事業主」に限られます。会社員の場合は月々20,000円〜23,000円しか積み立てできません。

また専業主婦(専業主夫)の方は、月々23,000円まで。公務員にいたっては12,000円が限度となります。

個人事業主の方は、将来に備えることができる個人型確定拠出年金(iDeCo)に加入しましょう!

なぜ、個人事業主だけに「高い積立」が許されているのでしょうか…?

それは(個人事業主は)会社員や公務員のように【国民年金+厚生年金】がもらないからです。個人事業主は国民年金しかもらえないというデメリットをカバーする目的で、個人事業主の限度額は高く設けられています。

個人型確定拠出年金の上限を引上る法案とは?

厚生労働省は「個人型確定拠出年金の加入年齢上限の引き上げ」について審議した内容を発表をしました(2019年・令和元年10月9日付)。

”確定拠出年金の加入年齢引き上げ 厚労省、自民会合に提示

厚生労働省は3日、企業や個人の判断で入れる私的年金の「確定拠出年金」について、「原則59歳まで」という加入年齢の上限を引き上げる方針を自民党の会合に示した。2種類ある確定拠出年金のうち、掛け金を一人一人が払う個人型の「iDeCo(イデコ)」は64歳まで、会社側が出す企業型は69歳までにする。”

出典元:SankeiBiz|2019年10月4日掲載記事より一部抜粋

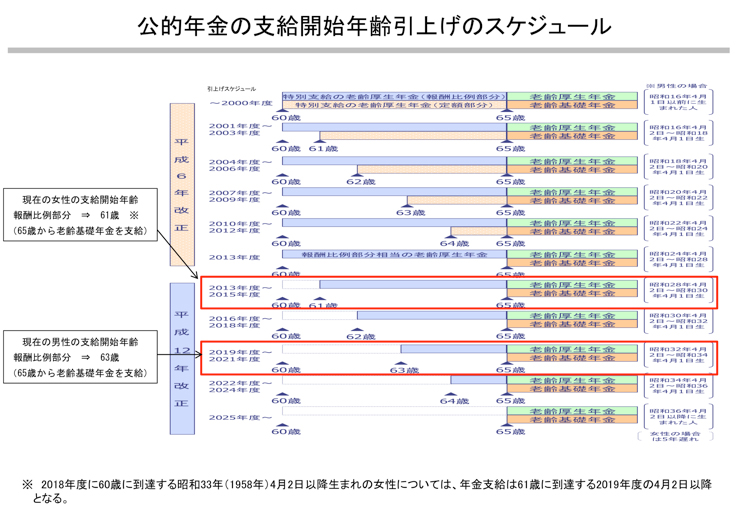

高齢になっても「仕事を持つ人」の割合は増えており、時代の流れを反映するように年金の支給時期にも変化が現れています。下は、公的年金における「加入年齢上限引き上げ」のスケジュールをまとめものです。

参考リンク:拠出時・給付時の仕組みについて (参考資料2)

公的年金の支給開始時期が引き上げられるのと同じく、個人型確定拠出年金(iDeCo)についても、59歳までの加入年齢上限を「64歳にまで」に引き上げる方針が出されています。

働き方や「年金のあり方」が変わりつつありますが、今後も高齢化社会や雇用環境の変化によって、年金受給や個人型確定拠出年金の条件も大きく変わることでしょう。

参考リンク:第8回 社会保障審議会 企業年金・個人年金部会 資料

個人型確定拠出年金の掛け金設定方法

本記事の冒頭で、個人事業主の積み立て上限は「月68,000円」と説明しましたが、上限ギリギリまで納めるのは「家計的に厳しい」という方が、ほとんどではないでしょうか?

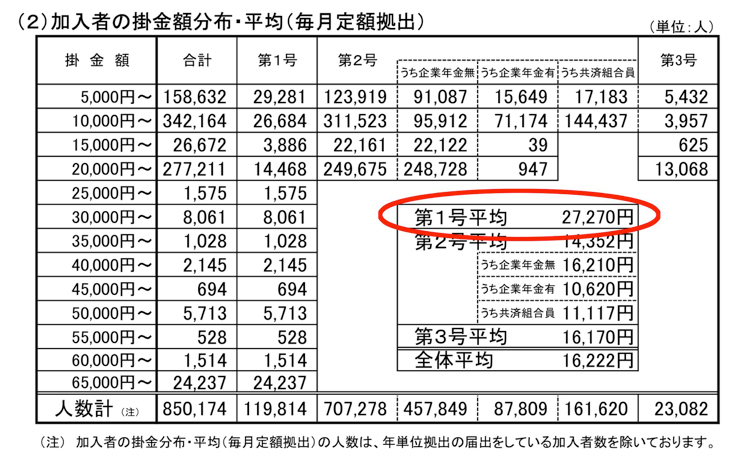

実際に、国民年金基金連合会の調査によると、個人事業主の拠出額の平均は「月27,272円」となってます。

参考リンク:iDeCo(個人型確定拠出年金)の加入等の概況 (平成30年3月時点)国民年金基金連合会受付分

第一号被保険者、第二号被保険者、第三号被保険者の全体平均は「月16,222円」ですが、個人事業主の掛け金は全体を10,000円を上回る数値となっていますが、この数値よりも少なく納めても問題はありません。

掛け金は無理のない金額で設定しよう

毎月の掛け金は、家計に負担のない範囲で設定するようにしましょう。特に個人事業主の場合は、収入が不安定なこともあり「払えるギリギリの金額」を設定すると、家計だけでなく事業資金にもマイナスの影響が出てしまいます。

個人型確定拠出年金の掛金は、個人の家計や所得の状況に合わせて調整してください。

退職金代わりに、個人型確定拠出年金を利用する

前項で取り上げた表をもう一度見てみましょう。

個人事業主を示す「第一号被保険者」の項目を見ると、個人型確定拠出年金を利用する全体(119,814人)のうち、約二割(24,232人)が月々65,000円以上の掛金を払っていることが判ります。

前項で「家計に負担のない範囲で」掛け金を設定するようオススメしましたが、個人事業主には退職金がありません。このため、平均よりも多く掛け金を支払い「個人型確定拠出年金」を退職金代わりに受けとるというのも賢い方法です。

資金に余裕があれば「退職金」代わりに、個人型確定拠出年金を多く納めておきましょう。

掛け金の額は年一回見直せる!

個人型確定拠出年金(iDeCo)の掛金は、「年一回」見直すことができます(※ 企業型DCは異なる)。月々の掛金が少ないと感じたら、年一回のチャンスをつかって掛金を増やしましょう。

また、月々の支払いが厳しい場合には、無理のない範囲で掛金を見直してください。

年齢が若いうちは、月5,000円程度の掛金でも構いません。年収や収入が上がった時点で、掛金の見直しをしましょう。そして、家族共働きで(平均より多く)掛金が払えるのであれば、10,000円以上の掛金を設定し将来に備えましょう。

将来の受取額を先に設定し、月々必要な額をシミュレーションして設定すれば、老後の生活も安心ですね。

掛金の変更方法

個人型確定拠出年金(iDeCo)の掛金を変更する場合、個人型確定拠出年金の運用で利用している金融機関から「加入者月額掛金登録・変更届」を取り寄せ、必要事項を記入し提出してください。

※ 各金融機関公式サイトでも、申請用紙(PDF)がダウンロードできます。

なお、掛金額変更届の見本(記入の仕方)は、下のサイトからダウンロードしましょう。

見本ダウンロード:加入者掛金額変更届 (第1号被保険者用) 付加保険料納付等に関する届(PDF)

掛金の変更は年一回です。新たに設定する金額が、多過ぎても少なすぎても、次変更できるのは一年後です。金額を間違えないよう、掛金は慎重に設定してください。

家族の掛金変更方法

扶養する家族(専業主婦・専業主夫)の掛金変更は、個人型確定拠出年金(iDeCo)を利用している金融機関から必要書類をもらい、提出してください。

※ 掛金額変更届の見本(記入の仕方)は、下のサイトからダウンロードできます。

見本ダウンロード:加入者掛金額変更届 (第3号被保険者用) 付加保険料納付等に関する届(PDF)

掛金は5,000円以上、1,000円単位

個人型確定拠出年金(iDeCo)の掛け金は、5,000円以上、1,000円単位で設定できます。個人事業主の上限は68,000円でしたから、5,000円〜68,000円の範囲で無理のない金額を設定してください。

まとめ|個人事業主は上限68,000円まで月々の積立が可能!

個人事業主の節税に欠かせない個人型確定拠出年金(iDeCo)ですが、月68,000円まで積み立てできるのは大きいですね! 最後に、本記事の内容をまとめておきます。

- 個人事業主の上限は月68,000円まで

- 5,000円以上、1,000円単位で掛金が設定できる

- 個人型確定拠出年金の額は無理のない範囲で設定しよう

- 個人型確定拠出年金は、個人事業主の「退職金」として活用可!

- 掛金の見直しは年一回まで、掛金の設定は慎重に!

- 掛金変更は、個人型確定拠出年金を利用する金融機関で手続きしよう

個人事業主には退職金がありません。個人型確定拠出年金(iDeCo)を活用し、老後の資金を積み立てしておきましょう。