青色申告控除には、順番がある

青色申告には「最大65万円」の特別控除があり、一定の条件を満たせば最高65万円の特別控除が受けられます。また事業所得だけでなく、不動産所得でも特別控除が適用されます。

ただし…ネックになるのが控除の順番です。事業所得以外にも所得がある場合(例:給与所得、雑所得、不動産所得、利子所得など)どの順番で、控除申請すれば良いのでしょうか?

今回は、個人事業主が知っておきたい『青色申告控除の順番』について説明します。

青色申告控除10万円と65万円の順番

青色申告には、10万円と65万円の特別控除があります。

青色申告特別控除

- 10万円(不動産所得、事業所得、山林所得)

- 65万円(不動産所得、事業所得)

10万円と65万円では、控除の条件や順番が異なります。10万円と65万円の控除には、どのような違いがあるのか、控除の仕組みを順に解説します。

10万円控除の順番

10万円控除の条件を満たしている個人事業主は、不動産所得、事業所得、山林所得において最高10万円の特別控除が受けられます。10万円の場合は不動産所得、事業所得、山林所得の順に控除を行います。

| 10万円控除の順番 不動産所得、事業所得、山林所得の順番で控除します |

なお、10万円の控除を受けるには、最寄りの税務署に青色申告承認申請書を提出。収支の記帳(簡易的な帳簿でOK)を行い、確定申告の期日(毎年3月15日、土日の場合は翌週月曜日が締切)までに青色申請を行ってください。

65万円控除の順番

青色申告「65万円控除」の条件を満たしている個人事業主は、不動産所得、事業所得の順で控除を行ってください。

| 65万円控除の順番 不動産所得と事業所得がある場合、先に不動産所得から控除します |

不動産所得と事業所得がある場合、まずは不動産所得から控除を行い、控除しきれない残額があれば、事業所得からも控除が受けてください。

65万円の控除を受けるには、最寄りの税務署に青色申告承認申請書を提出し、複式簿記で記帳し、確定申告の期日までに青色申告を行えば「控除の対象」となります。

※ 65万円の控除を受ける年には、10万円の控除は適用されません。

2020年の改正、55万円控除の順番

2020年からは従来の10万円、65万円の間に「55万円」という、新たな特別控除が設けられます。55万円を控除する順番ですが(65万円控除と同じく)不動産から先に控除し、控除しきれない残額があれば、事業所得から控除を行います。

2020年(改正後の)青色申告控除の変更点については、下の記事を参考にしてください。

青色申告で特別控除を受ける条件

事業所得の控除条件については、青色申告承認申請書の提出、複式簿記、締め切りまでに申請(※ 2020年からは、e-TAXの電子申告を利用)すれば、最高65万円の特別控除が受けられます。

不動産所得については「事業的規模かどうか」で控除額が変わってきます。事業的規模に相当しない場合、青色申告控除額は「最高10万円」に減額されるので注意しましょう。

不動産所得で、特別控除を受ける条件

不動産所得で「65万円」の控除を受けるには、事業的規模の要件を満たす必要があります。

不動産所得「事業的規模」の条件

| 区分 | 内容 |

|---|---|

| 共同住宅(アパートやマンションなど) | 10室以上で事業的規模と見なされる |

| 戸建て | 5棟以上で事業的規模と見なされる |

事業的規模とは、アパートやマンションなどの賃貸物件であれば10室以上、戸建ての場合は5棟以上の不動産所得があれば、事業所得と見なされます。

なお、駐車場を所有している場合、駐車スペース5台分が「共同住宅の1室」分とみなされます。つまり駐車スペースで、事業的規模とみなされるには「計50台分」の駐車スペースが必要です。

共同住宅、戸建て、駐車スペースをお持ちの方は、それぞれをまとめ「事業的規模」になるのか計算しましょう。

※ 不動産所得の特別控除も、2020年より変更されます。

共有で不動産を持っている場合の計算方法

1室を複数のオーナーで共同所有している場合、人数で按分するのでは無く、全員が持つ不動産の棟数や室数で「事業的規模かどうか」を判断します。

| 共有不動産の事業規模を判定する方法 共同で所有する不動産が共同住宅10室以上、戸建て5棟以上で事業的規模とみなされる |

例えば、計20室のアパートを4名のオーナーで共同所有していたとします。この場合、20室を4名で割り「1名5室」とするのでは無く、4名のオーナー全員が20室を持っているとみなし、全員が事業的規模の不動産を所有していると判定します。

ここ数年、マンション投資など個人の不動産投が盛んですが、複数で不動産を所有しても事業規模の判定基準は変わらないということは、小規模投資でも、青色申告控除が受けられる可能性は高いということですね。

不動産所得の仕組みについては、国税庁のホームページで詳しい解説が見られます。

参考:No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁

所得控除の順番

ここまで説明をしたのは、不動産所得や事業所得(白色については山林所得も含む)が中心でした。しかし所得の種類は、三種類に留まりません。国税庁が定める「所得」は、大きく分けて10種類あります。

10種類の所得と控除の順番

不動産所得や事業所得以外の給与所得、利子所得、配当所得、退職所得、譲渡所得の利益も原則、所得として申告する必要があります。

所得の種類

| 区分 | 内容 |

|---|---|

| ① 利子所得 | 預貯金や公社債、合同運用信託の利子、公社債投資信託や公募公社債等運用投資信託の収益分配で得られた所得のこと。 |

| ② 配当所得 | 株主や出資者が法人から受ける配当、投資信託、特定受益証券発行信託の収益分配による所得。 |

| ③ 不動産所得 | 土地や建物などの不動産、借地権、船舶や航空機の貸付による所得。 |

| ④ 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業、その他事業による所得。 |

| ⑤ 給与所得 | 勤務先から受けとる、給与や賞与(ボーナス)などの所得。 |

| ⑥ 退職所得 | 退職時に受けとる退職手当、厚生年金等加入者に支払われる一時金による所得。 |

| ⑦ 山林所得 | 山林を伐採して譲渡したり、立木のまま譲渡による所得。 |

| ⑧ 譲渡所得 | 土地や建物、会員権などの資産を譲渡することで得られた利益、建物の取得を目的とした地上権などの設定による所得。 |

| ⑨ 一時所得 | ①〜⑧、⑩の所得に該当しない、営利や継続的行為の所得以外に該当する懸賞や福引き、競馬や競輪の払戻金、生命保険の一時金や満期返戻金、法人から贈与された金品による所得。 |

| ⑩ 雑所得 | ①〜⑨の所得に該当しない、公的年金や非営業用貸金の利子、著述家や作家以外の人が受けとった原稿料や印税による所得。 |

確定申告では総所得を求め、控除項目を差引し納税額を計算しますが、これら「総所得」を構成する各所得にも控除の順番が決まっています。

合計所得を構成する「各所得」の控除順序

| 控除の順序 | 内容 |

|---|---|

| 優先度① | 総所得金額 |

| 優先度② | 上場株式等に係る配当所得等の金額 |

| 優先度③ | 土地等に係る事業所得等の金額 |

| 優先度④ | 短期譲渡所得の金額 |

| 優先度⑤ | 長期譲渡所得の金額 |

| 優先度⑥ | 一般株式等に係る譲渡所得等の金額 |

| 優先度⑦ | 上場株式等に係る譲渡所得等の金額 |

| 優先度⑧ | 先物取引に係る雑所得等の金額 |

| 優先度⑨ | 山林所得金額 |

| 優先度⑩ | 退職所得金額 |

確定申告では、はじめに総所得を計算し、優先順位が高いものから(①から⑩へ)控除する流れです。

所得控除の順序に関連する法律

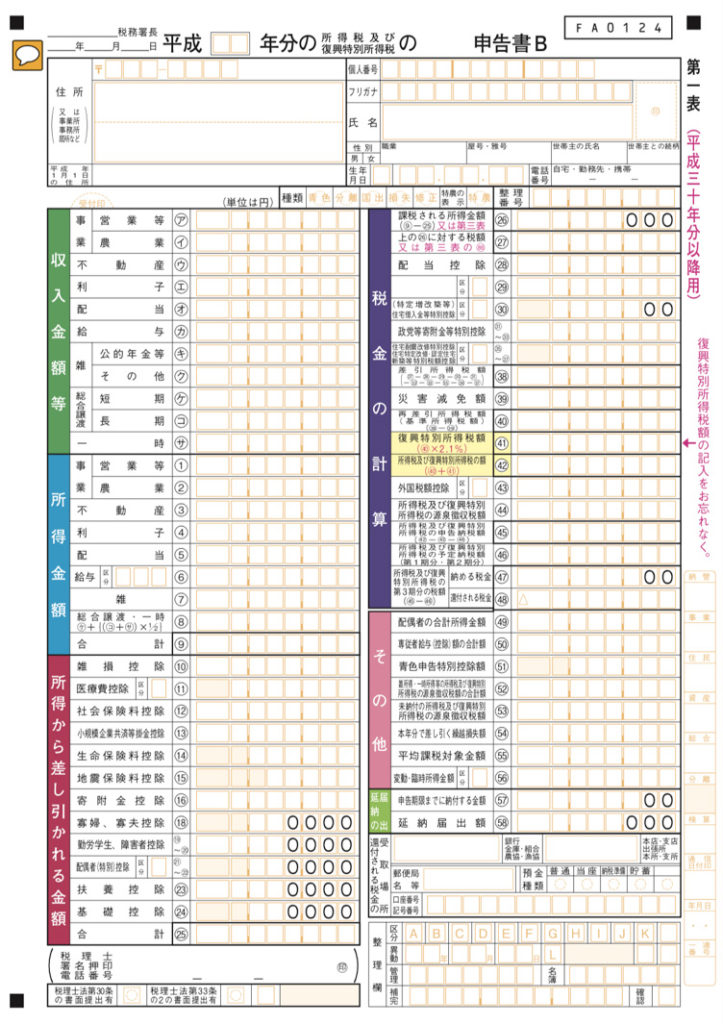

個人事業主が青色申告を行う場合「申告書B」を使用しますが、第一表左側にある項目(下の画像を参照)に注目しましょう。左列の上から、収入金額等(緑色)、所得金額(青色)、所得から差し引かれる金額(赤色)という三つの項目がありますね。

画像:確定申告書B(国税庁)

左列、右列の順に項目を見ると、青色申告控除の順番が分かります。

次に、上の画像の右側㉖の部分に所得から、控除額の合計を差し引いた金額を記入します。これで「所得に対する税額」が計算できましたね。

まず、左列「赤色の項目」を見てください。所得から⑩雑損控除、医療費控除の順に控除を行い、㉔の基礎控除が気を記入した後、㉕の項目には「控除額の合計」を記入します。

続いて、右側「紫色の項目」にある税金の計算をします。配当控除や住宅借入に関する控除があれば、順番に控除の金額を記入します。

ここまでの計算で、納める税金(㊼の欄を参照)が求められます。

専従者控除や青色申告控除額、雑所得、繰り越し損失額があれば、表中右側「ピンク色の項目」にある「その他」の欄に記入をします。これで青色申告(確定申告)控除の順番が確認できました。

実際の青色申告でも、確定申告Bに書かれた順序で、必要な項目を埋めていきましょう。なお、所得の内訳や控除の詳細は第二表に詳細を記入します。また、控除の関係書類は第三表、第四表に添付をしてください。

二カ所以上の所得、控除の順番は?

個人事業主として働きながら、アルバイトやパートなどの給与所得がある方、不動産所得など、事業所得以外の収益がある方は、原則「確定申告」が必要ですが、年間所得が20万円を下回る場合には、確定申告は必要ありません。

所得が赤字だった場合、控除の順番は?

事業所得と不動産所得で赤字が出た場合、下の順番で赤字の処理を行ってください。

- STEP1 事業所得の計算事業所得、不動産所得の金額を計算する。

- STEP2 他の所得を計算同じく、他の所得があれば計算をする。

- STEP3 損益通算事業所得、不動産所得、その他の所得で損益を通算する

- STEP4 確定申告第四表の作成確定申告第四表(一と二)を作成し、赤字の繰り越し処理を行う。

STEP3の損益通算(そんえきつうさん)とは、利益と損失を相殺することです。

青色申告の場合、一年間の事業所得、不動産所得、他の所得も含めて、利益と損失を計算し相殺(=差引をして帳消しにすること)を行います。

ここまでの処理でも赤字になった場合には、最長三年間損失を繰り越し計上できます。

青色申告控除では、赤字の繰り越しをはじめ、最大65万円の特別控除など、税の優遇が受けられます。

確定申告における「赤字の繰り越し方法」については、下の記事で詳しく解説しています。

まとめ|青色申告控除の順番は複雑、分からないことは税理士に相談しよう

最後に、本記事の内容をまとめてみました。

- 青色申告控除には順番がある。

- 10万円控除の順番は不動産所得、事業所得、山林所得

- 65万円控除の順番は不動産所得、事業所得

- 所得控除にも、控除の順番が決まっている

- 確定申告書Bで控除の順番が分かる

- 赤字の時には損益通算、最大三年間赤字が繰り越せる

青色申告は、基本的に【不動産所得、事業所得】の順序で控除できますが、不動産所得や事業所得以外の所得については、細かな順番が決まっており、素人では判断が難しい場合があります。

青色申告控除の手続きが難しい場合には、信頼できる税理士に「確定申告」をお願いすると安心です。税理士への報酬は、全額経費として計上できます。

また青色申告控除以外にも、節税対策のアドバイスや申請手続きを代行してもらえるので便利です。