個人型確定拠出年金(iDeCo)とは?

個人型確定拠出年金(iDeCo)とは、個人が毎月一定の金額を積み立てるという「自分で作る」年金制度です。5,000円から1,000円単位で掛け金が自由に設定でき、積立てた掛金は所得控除の対象となるので、個人事業主の「節税対策」としても広く知られています。

本記事では個人事業主が知っておきたい、個人型確定拠出年金(iDeCo)の仕組みや加入資格について説明します。

個人型確定拠出年金(iDeCo)の仕組み

個人型確定拠出年金では、まず上限の範囲内で「積立金」を設定します(個人事業主の場合は月額68,000円まで積立可)。

積立金は申込者本人の口座から引き落とし(もしくは給与から天引き)にて納付します。

そして個人型確定拠出年金の加入後は、運用の方法(定期預金、保険、投資信託)を選択し、60歳以降に運用で積み立てた資産を受けとるといった流れです。

個人型確定拠出年金で、年金はいくら受けとれるの?

個人型確定拠出年金(iDeCo)で受けとれる金額は、掛け金の額や加入期間によって変わってきます。

個人事業主の方が毎月68,000円を積み立てたとしましょう。利回りは1%、運用期間が30年とした場合、受け取りの金額は次の通りです。

個人事業主の方、月々68,000円 × 30年を「利回り1%」運用した場合の受取金額

| 区分 | 受取金額 |

|---|---|

| a. 運用益 | 4,034,333円 |

| b.積立元本 | 24,480,000円 |

| 運用結果(a+b) | 28,514,333円 |

| ① 一時金として受け取った場合 | 26,914,733円 |

| ② 年金として受け取った場合 | ・5年間で受取 毎年5,398,184円 ・10年間で受取 毎年2,719,165円 ・15年間で受取 毎年1,822,152円・20年間で受取 毎年1,373,645円 |

※ 上の金額は確定拠出金のみ

なお、上の運用結果はひとつの例です。運用の成果によって、受け取る金額も変わります。つまり個人型確定拠出年金(iDeCo)に加入する場合、「どのような商品で運用をするか」が重要なポイントになるのです。

個人型確定拠出年金の運用商品は、大きく二種類に分類されます。

個人型確定拠出年金の運用商品

- 元本確保型(定期預金・保険など)

- 元本変動型(投資信託)

元本確保型は、原則100%元本が保証される資産運用です。一方の元本変動型は、リスクはあるものの、運用益が大きければ資産を大きく増やせる資産運用の方法です。それぞれのメリットとデメリットをまとめてみました。

元本確保型と元本変動型の違い

| 区分 | 元本確保型 | 元本変動型 |

|---|---|---|

| 商品 | 定期預金や保険 | 投資信託 |

| メリット | 原則100%元本が保証される | 運用が上手く行けば、大きく資産が増やせる |

| デメリット | 低金利なので大きく資産は増やせない。 | 資産が減るリスクがある。 |

リスクの少ない方法であれば、ローリスクローリターンの「元本確保型」がおすすめです。また、資産を大きく増やしたいのであれば「元本変動型」を選択しましょう。

元本変動型は、ファンドマネージャーと呼ばれる資産運用の専門家が投資信託を行います。

投資信託(とうししんたく)は、投資家から集めた資金をまとめ、運用の専門家(ファンドマネージャー)が、株式や債券などに投資や運用する商品のこと。

ファンドマネージャーは私たちの積み立てた資金を元に、株や債権などの商品に投資をし運用を行うのですが、素人が運用するのでは無く、資産運用のプロフェッショナルが運用をするので安心です。

とはいえ、投資に100%はありません。投資の成果によっては、元本割れによって資産が減るリスクもあるので覚えておきましょう。

(掛金額の目安は後で説明をしますが)まずは目標積立額を設定し、運用利回りを元に「どのくらい受け取れるのか」シミュレーションする必要があります。

例えば、利回り1〜2%で運用した場合でも、月々の積立額が5,000円と10,000円では最終的に受け取れる金額には大きな差があります。さらに掛け金の額が大きくなれば、60歳以降の受取額には大きな差が生まれます。

老後にいくら受けとりたいのか、まずは目標積立額を決めましょう。

個人型確定拠出年金の受け取り時期は?

個人型確定拠出年金(iDeCo)で積み立てた資産は、60歳になるまで引き出せません。積み立ての停止はできるのですが、定期預金のような解約ができないので注意しましょう。

なお、個人型確定拠出年金(iDeCo)は、通算加入者等期間によって、受けとれる時期(受給開始可能年齢)が異なります。

個人型確定拠出年金の加入期間と受け取り時期

| 通算加入者等期間 | 受給開始可能年齢 |

|---|---|

| 10年以上の加入 | 満60歳から |

| 8年以上、10年未満の加入 | 満61歳から |

| 6年以上、8年未満の加入 | 満62歳から |

| 4年以上、6年未満の加入 | 満63歳から |

| 2年以上、4年未満の加入 | 満64歳から |

| 1カ月〜2年まで | 満65歳から |

加入をすれば「=60歳で受け取り」という訳ではないので、受け取り時期を早めたい方は、できるだけ早く(長く加入できるよう)加入手続きを進めてください。

個人型確定拠出年金の加入資格

個人型確定拠出年金(iDeCo)の加入資格は、日本に在住し、国民年金や厚生年金に加入20歳以上60歳未満の方が対象です。

雇用形態も正社員に限らず、派遣社員、個人事業主、パートやアルバイト、公務員、学生、専業主婦の方でも個人型確定拠出年金に加入できます。

これに対し、個人型確定拠出年金(iDeCo)に加入できないのは、海外に在住し国民年金保険料を払っていない人、20歳未満の方、60歳以上の方です。

あなたに「iDeCoの加入資格があるのか」確認する方法は簡単です。特定非営利活動法人 確定拠出年金教育協会が運営するiDeCoナビ(個人型確定拠出年金ナビ)にて、加入資格の「かんたん診断」が利用できます。

画像出典元:iDeCoナビ(個人型確定拠出年金ナビ)

みなさんも「加入資格の有無」について、早速チェックしてみましょう!

参考リンク:加入資格かんたん診断(iDeCoナビ個人型確定拠出年金ナビ)

個人型確定拠出年金の上限はいくら?

個人型確定拠出年金には上限があり、個人の属性(国民年金保険の加入条件など)によって「掛金の上限」は異なります。最も多く掛け金が設定できるのは、自営業者など個人事業主の方で年額81.6万円(月額6.8万円)が上限になります。

下に個人の属性と掛金の仕組みをまとめてみました。

個人型確定拠出年金(iDeCo)個人の属性と掛金の仕組み

| 国民年金保険の加入状況 | 属性 | 掛金の上限 |

|---|---|---|

| 第一号被保険者 | 自営業者 | 月額68,000円 (年間816,000円) |

| 第二号被保険者 | 企業型DCのない会社員 | 月額23,000円 (年間276,000円) |

| 企業型DCに加入する会社員 | 月額20,000円 (年間240,000円) | |

| DB加入者、公務員 | 月額12,000円 (年間144,000円) | |

| 第三号被保険者 | 専業主婦、専業主夫 | 月額23,000円 (年間276,000円) |

上の第一号被保険者とは、自営業者、農業・漁業者、学生、無職、その配偶者の方(厚生年金保険や共済組合等に加入しておらず、第3号被保険者でない方)を指します。個人事業主の場合は、第一号被保険者に分類されます。

第二号被保険者とは、厚生年金保険、共済組合等に加入している会社員や公務員の方を指します。そして第三号被保険者とは、第二号被保険者に扶養されている方で年収が130万円未満の方を指しています。

企業型DCとは

先の表中にあった「企業型DC」とは、企業が従業員に変わって掛け金を拠出し従業員が運用をする制度のことです。運用成果によって受け取れる金額は変わりますが、企業掛金に従業員が掛金を上乗せして運用することも可能です。

また企業型DCには、運用益が非課税、年金の受け取りが各種控除の対象、従業員拠出分の控除など、さまざまな税制優遇措置が設けられています。

個人事業主の方が、今後「会社を設立する」という場合は従業員の福利厚生の一つである「企業型DC」という仕組みを覚えておきましょう。

※ なお従業員100人以下の中小企業は、簡易型DC(簡易企業型年金)と呼ばれる企業型DCが利用できます。

参考リンク:簡易型DC制度(厚生労働省)

DB加入者とは

DB加入者とは、確定給付企業年金(DB)を受けとる従業員のことです。従業員が受けとる給付額があらかじめ約束されている制度であり、運用結果が思わしくない場合には企業分が「不足を穴埋めする」という特徴があります。

確定給付企業年金、企業型DCは、フリーランスや自由業者、自営業者など「個人事業主」に一見関係のない制度に見えますが今後、働き方が変わることは珍しくありません。個人型確定拠出年金の「知識のひとつ」として覚えておきましょう。

個人型確定拠出年金と税額控除の仕組み

個人型確定拠出年金(iDeCo)は、所得控除の対象となり、所得税と住民税が節税できます。

| 個人型確定拠出年金(iDeCo)の税制優遇内容 |

|---|

| ☑️ 所得控除の対象で、所得税と住民税が節税できる |

| ☑️ 個人型確定拠出年金の運用益や利息は非課税として扱われる |

| ☑️ 受けとる年金や一時金は、公的年金等控除、退職所得控除の対象となる |

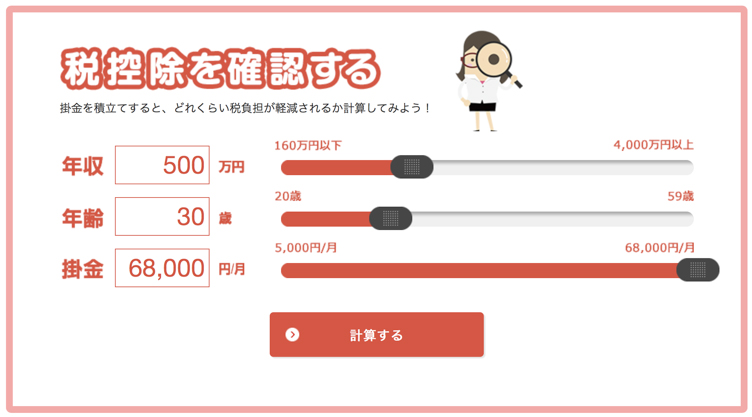

税控除の確認方法ですが、下のようなツールを使うと、月々の掛金で「いくら税金負担が軽減できるのか」税控除の金額が確認できます。

画像出典元:iDeCoナビ(個人型確定拠出年金ナビ)

必要項目に年収、年齢、掛け金を入力すれば、以下のように「税控除の額」が表示されるので入力してみましょう。

画像出典元:iDeCoナビ(個人型確定拠出年金ナビ)

上の画像のように、60歳まで掛金を積み立てた場合、毎年「いくら節税ができるのか」チェックできます。

参考リンク:iDeCoナビ(個人型確定拠出年金ナビ)

個人型確定拠出年金で確定申告する方法は?

個人型確定拠出年金(iDeCo)に加入した後は、確定申告を忘れないようにしましょう。

個人事業主の方も、個人型確定拠出年金の加入後には「どのような申請」が必要なのか、今一度確認をしておきましょう。

個人事業主に必要な手続き

個人型確定拠出年金(iDeCo)の加入後、確定申告では「小規模企業共済等掛金払込証明書」を用意してください。

小規模企業共済等掛金払込証明書は、確定申告や年末調整に必要な書類です。個人型確定拠出年金(iDeCo)を申し込むと、毎年10月〜11月に国民年金基金連合会より、証明書が発送されます。

小規模企業共済等掛金払込証明書は、個人型確定拠出年金(iDeCo)の運用を行う銀行や証券会社ではなく、国民年金基金連合会が発行をしてくれます。

確定申告書Bとともに、小規模企業共済等掛金払込証明書を税務署に提出しましょう。

個人型確定拠出年金加入後の確定申告

| STEP1 | 小規模企業共済等掛金払込証明書(書類①)を受けとる |

|---|---|

| STEP2 | 確定申告書B(書類②)を作成 |

| STEP3 | 税務署に書類①と②を合わせて提出する |

なお小規模企業共済等掛金払込証明書は、毎年10月〜11月頃に届きます。確定申告の締め切り(毎年3月15日、土日を挟んだ場合は翌月曜日)に間に合うよう申請をしてください。

個人型確定拠出年金のメリットとデメリット

ここからは、個人型確定拠出年金のメリットとデメリットについて説明します。

個人型確定拠出年金のメリット

個人型確定拠出年金(iDeCo)のメリットは、掛金の全額が所得税や住民税の控除対象になることです。

個人事業主の方は、月々68,000円まで積み立てができるので、一年間で816,000円まで「税の優遇」を受けながら、老後に備えて資金を積み立てることができます。

個人型確定拠出年金のデメリット

個人型確定拠出年金(iDeCo)のデメリットは、運用状況によっては資産が少なくなるという点です。元本変動型であれば、資産が減る心配はありませんが(利回りが悪いため)資産を大きく増やすことは難しくなります。

また元本変動型であれば、運用状況によって資産が増やせるものの、確実に増やせる保証はありません。

大切な資産を減らさないよう、どのような方法で運用をするのか(元本保証型 or 元本変動型か)それぞれの利回りを比較し、上手に「資産運用の方法」を組み合わせてください。

個人型確定拠出年金はどこで申し込める?

個人型確定拠出年金(iDeCo)は、銀行や証券会社などの金融機関(=運営管理機関)にて口座が開設できます。以下、個人型確定拠出年金(iDeCo)が申し込める金融機関をまとめてみました。

個人型確定拠出年金(iDeCo)が申し込める金融機関

| あいおいニッセイ同和損害保険 | イオン銀行 | 岡三証券 | お金のデザイン(MYDC) | さわかみ投信 |

| ジブラルタ生命保険 | ジャパン・ペンション・ナビゲーター | 信金中央金庫 | 住友生命保険 | ソニー生命保険 |

| 損保ジャパン日本興亜アセットマネジメント | 損保ジャパン日本興亜DC証券 | 第一生命保険 | 大和証券 | 中央労働金庫 |

| 東京海上日動火災保険 | 日本生命保険 | 野村證券 | 富国生命保険 | 松井証券 |

| マネックス証券 | みずほ銀行 | 三井住友海上火災保険 | 三井住友銀行 | 三井住友信託銀行 |

| 三菱UFJ銀行/三菱UFJ信託銀行 | 明治安田生命保険 | ゆうちょ銀行 | 楽天証券 | りそな銀行 |

| auアセットマネジメント | auカブコム証券 | SBI証券 | SBIベネフィット・システムズ | JAバンク |

| 北洋銀行 | 北海道銀行 | みちのく銀行 | 岩手銀行 | 秋田銀行 |

| 荘内銀行 | 東邦銀行 | 筑波銀行 | 栃木銀行 | 群馬銀行 |

| 常陽銀行 | 京葉銀行 | 横浜銀行 | 第四銀行 | 北越銀行 |

| 北陸銀行 | 北國銀行 | 八十二銀行 | 大垣共立銀行 | 十六銀行 |

| 静岡銀行 | スルガ銀行 | 百五銀行 | 滋賀銀行 | 南都銀行 |

| 紀陽銀行 | 池田泉州銀行 | 中国銀行 | 広島銀行 | 山口銀行 |

| 百十四銀行 | 伊予銀行 | 愛媛銀行 | 西日本シティ銀行 | 福岡銀行 |

| 十八銀行 | 肥後銀行 | 大分銀行 | 宮崎銀行 | 鹿児島銀行 |

※ 2019年12月18日現在のデータです。

個人型確定拠出年金(iDeCo)は、書類の取り寄せに一週間、書類を送り受理されてからもさらに1〜2カ月の時間が掛かります。個人型確定拠出年金の受け取り時期が遅れないよう、できるだけ時間に余裕を持って(早めに)手続きを始めましょう。

個人型確定拠出年金(iDeCo)の手数料は何パーセント?

個人型確定拠出年金(iDeCo)の口座開設費用は一律2,829円ですが、各種手数料や受け取り時の手数料は利用する金融機関によって、条件がそれぞれ異なります。

個人型確定拠出年金(iDeCo)の口座開設・維持費用はいくら?

口座開設(加入時)の手数料は2,829円で、積み立てを行う場合の維持手数料は月々171円〜629円、積み立てを行わない場合の口座維持手数料は66円〜524円、口座を他に移行する場合の手数料は0円〜4,400円、受け取り時の手数料は385円〜400円です。

個人型確定拠出年金(iDeCo)の各種手数料

| 口座開設(加入時)の手数料 | 一律2,829円 |

|---|---|

| 積み立てを行う場合の口座維持手数料 | 月々171円〜629円 |

| 積み立てを行わない場合の口座維持手数料 | 月々66円〜524円 |

| 口座移行手数料 | 0円〜4,400円 |

| 受け取り時の手数料 | 385円〜400円 |

各金融機関ごとの手数料は、個人型確定拠出年金(iDeCo)公式サイトにて確認してください。

参考リンク:手数料(口座管理料)で比較|iDeCoナビ(個人型確定拠出年金ナビ)

個人型確定拠出年金の注意点

個人型確定拠出年金(iDeCo)で注意したいのが「掛金の見直し」です。個人型確定拠出年金は年に一回「掛け金の見直し」が行えます。現在の収入や家計の状況に合わせて、無理のない範囲で掛け金を設定しましょう。

このほか、個人型確定拠出年金(iDeCo)は運用をする金融機関によって、口座維持手数料が異なります(※ 前項を参照)。手数料が高い金融機関を選ぶと、運用期間が長くなるほど「手数料をたくさん支払う」ことになるので注意しましょう。

個人型確定拠出年金(iDeCo)で良くある質問

最後に個人型確定拠出年金(iDeCo)で、良くある質問をまとめてみました。

個人型確定拠出年金(iDeCo)の申し込みには、どのような書類が必要ですか?

参考リンク:Q. 自分の基礎年金番号の確認方法を教えてください。(日本年金機構)

個人型確定拠出年金で選べる金融機関はひとつですか?

口座の残高が不足していた場合、再引き落としはありますか?

掛け金の額は変更できますか?

参考リンク:規約・届書様式(iDeCo公式サイト)

60歳以降も働く場合、年金の受け取りはどうなりますか?

まとめ|個人事業主の方は、個人型確定拠出年金に加入して節税しよう!

最後に、本記事の内容をまとめておきます。

- 個人型確定拠出年金(iDeCo)は20歳〜60歳の方なら誰でも加入OK!

- 個人事業主の方は月額68,000円まで積み立てOK!

- 個人型確定拠出年金の掛け金は、全額税控除される。

- 月々5,000円から1,000円単位で掛け金が決められる

- 個人型確定拠出年金の運用方法は二種類(元本確保型・元本変動型)

- 個人型確定拠出年金の受け取り時期は、加入期間によって異なる

個人事業主の方は、所得税や住民税が「節税」できる個人型確定拠出年金(iDeCo)に加入し、将来に備え「老年資金」を積み立てておきましょう!