個人事業主の節税にも使える寄付金控除とは

寄付控除とは一定の団体への寄付に対して、所得税や住民税の控除を受けられる制度のことを言います。所得税の控除の種類としては「所得控除」と「税額控除」があり、政治活動に関する寄附金、認定NPO法人等に対する寄附金、公益社団法人等に対する寄附金のうち一定のものについては、所得控除に代えて税額控除を選択することができます。

| 寄付金控除 | |

|---|---|

| 所得控除 | 税額控除 |

寄附金控除を受けるための寄付先の範囲

寄附金控除を受けようとする場合、寄付をする先はどこであっても控除が使えるというわけではなく、寄付先は一定の団体に限ります。この寄付金控除自体の目的は「社会貢献活動の促進」という意味合いがあるため、寄附金控除の対象となるのは「公益性の高い団体」に限られています。

具体的には

- 国や地方公共団体に対する寄付金

- 公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金(財務大臣が指定したもの)

- 教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する法人に対する寄付金

- 政治活動に関する寄附金のうち、一定のもの

- 特定新規中小会社により発行される特定新規株式を払込みにより取得した場合の特定新規株式の取得に要した金額のうち一定の金額

- 認定特定非営利法人等(いわゆる認定NPO法人等)に対する寄附金のうち、一定のもの

などが寄付金控除の対象となります。

寄付した先の団体が寄付金控除の対象であるかどうかを調べるためには、寄付金の領収証や寄付先団体のホームページを確認すると寄附金控除の取り扱いについて記載されているため確認することができます。

寄付金控除対象であるか調べる方法

- 寄付金の領収証

- 寄付先団体のホームページ

例えばユニセフの場合、ユニセフのホームページ上に上記のような形で「ユニセフ募金の税制上の優遇措置について」といった解説があります。

参考リンク:ユニセフ募金の税制上の優遇措置について

また「特定非営利活動法人」に関しては名称だけでは認定を受けているかどうかは判断できないため、そのような場合には内閣府のホームページの「認定を受けたNPOの一覧」にて確認する必要があります。

個人事業主が寄付控除を受ける方法

寄附金控除を受けるためにはまず「確定申告」を行い、申告書の第一表、第二表の寄付金に関しての欄に記載し、所得控除または税額控除の計算を行います。

また申告の際には寄附した団体などから交付を受けた寄附金の受領証(領収書)または電磁的記録印刷書面(電子証明書に記録された情報の内容と、その内容が記録された二次元コードが付された出力書面をいいます。)などを添付します。その他一部の団体については認定証や証明書の添付が必要な場合もありますので、詳しくは国税庁のホームページをご確認ください。

参考リンク:No.1150 一定の寄附金を支払ったとき(寄附金控除)

寄附金控除を受ける方法

- 確定申告書を提出

- 申告書第一表・二表に記載金額を記載

- 寄付金の領収証を添付

寄付控除の種類

寄付金控除には2種類の控除があります。一つは「所得控除」、もう一つは「税額控除」です。

所得控除

所得控除は確定申告書第一表の上記の部分で控除するもので、所得から寄附金控除分を差し引き、寄附金控除を引いた所得額に対して所得税をかけます。

税額控除

一方、税額控除はこの「税金の計算」の部分で控除額を差し引くことを言い、つまり所得に税率を乗じた後の金額に対して控除します。

所得控除の対象となる寄付

まずはそのうちの「所得控除」についてですが、所得控除は「国や地方公共団体」、「特定公益増進法人」に対して「特定寄附金」を支出した場合に受けることができる控除です。

所得控除の対象

- 国や地方公共団体への寄付

- 特定公益増進法人への寄付

このような寄付は「所得控除」が採用されます。つまり「所得」から寄附金控除額を差し引き所得税率を乗じます。

所得控除の控除額の計算方法

寄附金控除を所得控除として使う場合の計算方法は以下の通りです。

- その年に支出した特定寄附金の合計額

- その年の総所得金額等の40%相当額

まずその年に支出した特定寄付金の額の合計額とその年の総所得金額等の40%相当額のいずれか低い金額から2000円を控除した金額が寄附金控除額となります。つまり寄付金控除額の上限は総所得金額の40%までとなります。

| 所得控除の計算式 |

|---|

| 寄付額(または総所得金額等の40%)-2000円=寄付金控除額) |

税額控除の対象となる寄付

一方、政治活動に関する寄附金、認定NPO法人等に対する寄附金及び公益社団法人等に対する寄附金のうち一定のものについては、所得控除に代えて「税額控除」を選択することができます。

税額控除の対象

- 認定NPO法人等への寄付

- 公益社団法人への寄付

あくまでも「選択することができる」ということなので、所得控除と税額控除のどちらかを選ぶことができます。控除を選ぶ際に所得控除と税額控除の有利判定でどちらが有利となるのかは、寄附金の額と、課税所得によって変わってきます。

税額控除の控除額の計算方法

税額控除の控除額の計算をする際には、控除が政党寄付金特別控除、認定NPO法人寄付金特別控除、公益社団法人等寄付金特別控除、特定震災指定寄付金特別控除のどの控除の対象であるかに注意して計算しましょう。場合によっては控除額が変わります。

| 政党等寄付金特別控除 |

|---|

| (支払った寄付金の額-2,000円)×30%=特別控除額 |

| 認定NPO法人寄付金特別控除 |

|---|

| (支払った寄付金の額-2,000円)×40%=特別控除額 |

| 公益社団法人等寄付金特別控除 |

|---|

| (支払った寄付金の額-2,000円)×40%=特別控除額 |

| 特定震災指定寄付金特別控除 |

|---|

| (支払った寄付金の額-2,000円)×40%=特別控除額 |

基本的には支払った金額から2,000を差し引いて40%を乗じます。ただし、政党等寄付金特別控除のみ30%を乗じるので注意しましょう。

個人事業主が寄付控除を使った場合の節税例

では寄付控除を行った場合、一体どれくらいの節税効果があるのでしょうか?今回は具体的な金額によってどれくらいの節税効果があるのかを確認してみたいと思います。

例)500万円の収入で10万円の寄付を行った場合

| 事業収入 | 500万円 |

|---|---|

| 事業経費 | 154万円 |

| 基礎控除 | 38万円 |

| 所得 | 192万円 |

今回の例では事業収入が500万円、事業経費が154万円、その他の控除は基礎控除のみで38万円だったとします。この段階での所得は事業経費と基礎控除を差し引きで192万円です。もし寄付控除を行わなかった場合、所得192万円に対して所得税の税率を乗じます。

1,920,000円×5%=96,000円

この場合、96,000が所得税となります。所得税の税率は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(参考:所得税の税率)

所得控除を採用場合

では仮に10万円の寄附金控除を行ない、「所得控除」を採用した場合いくらの節税になるのでしょうか。具体的に計算していきたいと思います。

まずは寄附金控除税額を算出します。

寄付金控除税額

100,000円-2,000円=98,000円

この場合10万円から2千を差し引いて9万8千円が寄付金税額控除となります。

所得控除を採用した場合は所得からこの9万8千円を控除します。

1,920,000円-98,000円=1,822,000円

そしてこの寄附金控除を差し引いた1,822,000円に先ほどの所得税率を乗じます。

1,822,000円×5%=91,100円

そうすると所得税の税額が91,100円と算出されます。寄付控除を行わなかった場合の所得税は96,000だったので、96,000-91,100=4,900円の節税となります。

所得控除を採用した場合:4,900円の節税

税額控除を採用した場合

一方、税額控除を採用した場合、所得控除の部分で寄付金控除は計上せず、その後の税金計算部分で寄付金額を計上します。

まずは通常通り寄附金控除はここでは行わず所得税率を乗じます。

1,920,000円×5%=96,000円

ここで算出された税額(96,000円)から税額控除額をマイナスします。所得控除を税額控除の大きな違いは控除額を差し引くタイミングです。所得控除では収入から控除を差し引いた所得に対してマイナスし、税額控除ではその後算出された税額に対して控除額をマイナスします。

96,000円-39,200=56,800円

そうすると所得税の税率が56,800円と算出されます。寄付控除を行わなかった場合の所得税は96,000だったので、96,000-56,800=39,200円の節税となります。

税額控除を採用した場合:39,200円の節税

事業収入500万円で10万円の寄付を行なった場合、所得控除を採用した場合の節税額が4,900円、税額控除を採用した場合の節税額が39,200円ですので、「税額控除」を採用した方が節税効果は高くなります。

では全ての場合に「税額控除」が有利かと言うとそういう訳ではなく、例えば高所得で所得税率が「40%以上」になる場合、または寄付金額が高額な場合などには所得控除の方が有利になります。もし税理士事務所等に確定申告書の作成を依頼している場合であればどちらの控除を採用した方が節税になるのか寄附金控除の「有利判定」を確定申告用のソフトで試算してもらうことができます。

寄付金控除に該当しない寄付もある

その他、寄付金控除に該当しない寄付もあるので注意しましょう。例えば道端で行っている募金やコンビニのレジ横にある募金など、領収証がない寄付は寄付金控除として控除を受けることはできません。

通常の寄附金控除を行う場合、寄付金控除の領収証は多くの場合確定申告をする年の1月、遅くとも2月には受け取ることができます。

また多くの「クラウドファンディング」のようなサービスでの寄付も控除対象とはなりません。しかし認定NPO法人や自治体、学校法人など公益的な活動を行う団体に対し、「寄付」要素が強いものに関しては寄付金控除の対象となる場合があります。

ふるさと納税も寄付金控除に該当

近年注目されているふるさと納税も「寄附金控除」となります。ふるさと納税と従来の寄附金控除の違いは地元の特産品などを受け取ることができることや「特例控除枠」として住民税所得割額の1割を上限に控除を受けられることです。

ふるさと納税と従来の寄付金の違い

- 地元の特産品などを受け取ることができる

- 住民税所得割額の1割を上限に控除を受けられる

従来の寄付金控除と異なり各地の特産品などを受け取ることができること、住民税所得割額からも控除を受けられることから近年注目を集めています。

住民税に対しての寄付金控除

これまでは寄付金控除の「所得税」についてご紹介してきましたが、寄付金を行うことで「住民税」にはどのような影響があるのでしょうか。次の寄付金に関しては個人住民税の税額控除が受けられます。

- 都道府県・市区町村に対する寄附金(ふるさと納税)

- 住所地の都道府県共同募金会・日本赤十字社支部に対する寄附金

- 都道府県・市区町村が条例で指定する寄附金

それぞれ寄付金の種類によって寄付金税額控除が異なります。

| 寄附金の種類 | 寄附金税額控除 |

|---|---|

| ①地方自治体への寄附金(「ふるさと納税」) | 基本控除額(10%)+特例控除額 |

| ②東京都共同募金会及び 日本赤十字社(東京都支部)への寄附金 | 基本控除額(10%) |

| ③都道府県が条例で指定した寄附金 | 基本控除額(都民税分4%) |

| ④区市町村が条例で指定した寄附金 | 基本控除額(区市町村民税分6%) |

| ⑤都道府県及び区市町村が条例で指定した寄附金 | 基本控除額(都民税分4%、区市町村民税6%) |

控除額の計算は以下のとおりです。

1.基本控除額

基本控除額(対象となる対象金すべてに適用)

| 都民税分 | (寄付金の合計額(上限は総所得金額の30%)-2,000円)×4% |

|---|---|

| 区市町村民税分 | (寄付金の合計額(上限は総所得金額の30%)-2,000円)×6% |

2.特例控除額

「ふるさと納税」については、基本控除額に次の金額が加算されます。ただし、個人住民税所得割額(調整控除額控除後の額)の20%を限度とします。

| 都民税分 | (「ふるさと納税」の合計額-2,000円)×(90%ー所得税の税率×1.021)×5分の2 |

|---|---|

| 区市町村民税分 | (「ふるさと納税」の合計額-2,000円)×(90%ー所得税の税率×1.021)×5分の3 |

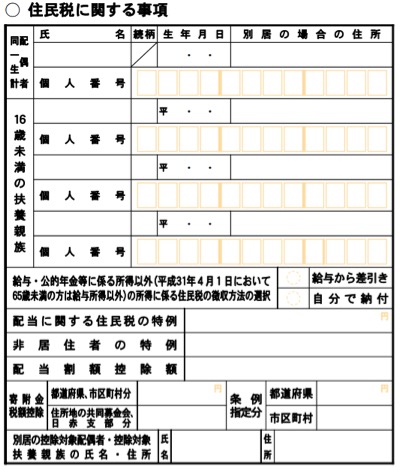

個人住民税の寄附金税額控除を受けるためには、所得税の確定申告書第二表「住民税に関する事項」欄に必要事項を記載し、領収書・受領証等を添付し、税務署へ申告する必要があります。

所得税が課税されずに個人住民税のみが課税される方は、お住まいの区市町村に住民税申告を行うことができます。

個人事業主が節税のために寄付金控除を受けるには

今回の記事では寄付金控除について、条件や計算方法、そして寄付金控除を行うとどれくらいの税金が節税になるのかご紹介していきました。寄附金控除の対象となるのは公益性の高い団体に限られていて、所得控除は寄付金の額(上限は総所得金額等の40%まで)-2000円が寄付金控除額となり、税額控除は(寄付金の額-2,000円)×30%または40%が特別控除額となります。

寄付をしたからと言って全ての寄付が控除を受けられると言うわけではなく、寄付金控除の対象とならない控除もあるので注意しましょう。

寄付金控除を受けるためには寄付先の団体が控除対象かどうかをまず確認し、所得控除を使った方が良いのか税額控除を使った方が良いのかの有利判定も行いましょう。寄附金控除について心配がある方は節税に精通した弊社の節税コンサルティングサービスにご相談ください。